Российский рынок жилой недвижимости в 2026 году может вступить в фазу структурной адаптации и управляемого восстановления после периода высокой волатильности 2024-2025 годов. Ожидается дифференцированный рост цен на 5-6% в среднем по стране, однако с существенным расслоением по регионам и сегментам.

1. КЛЮЧЕВЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ

Развитие рынка жилья в 2026 году будет определяться тремя главными факторами: динамикой ключевой ставки Центрального банка, процессами инфляции и курсовыми движениями рубля.

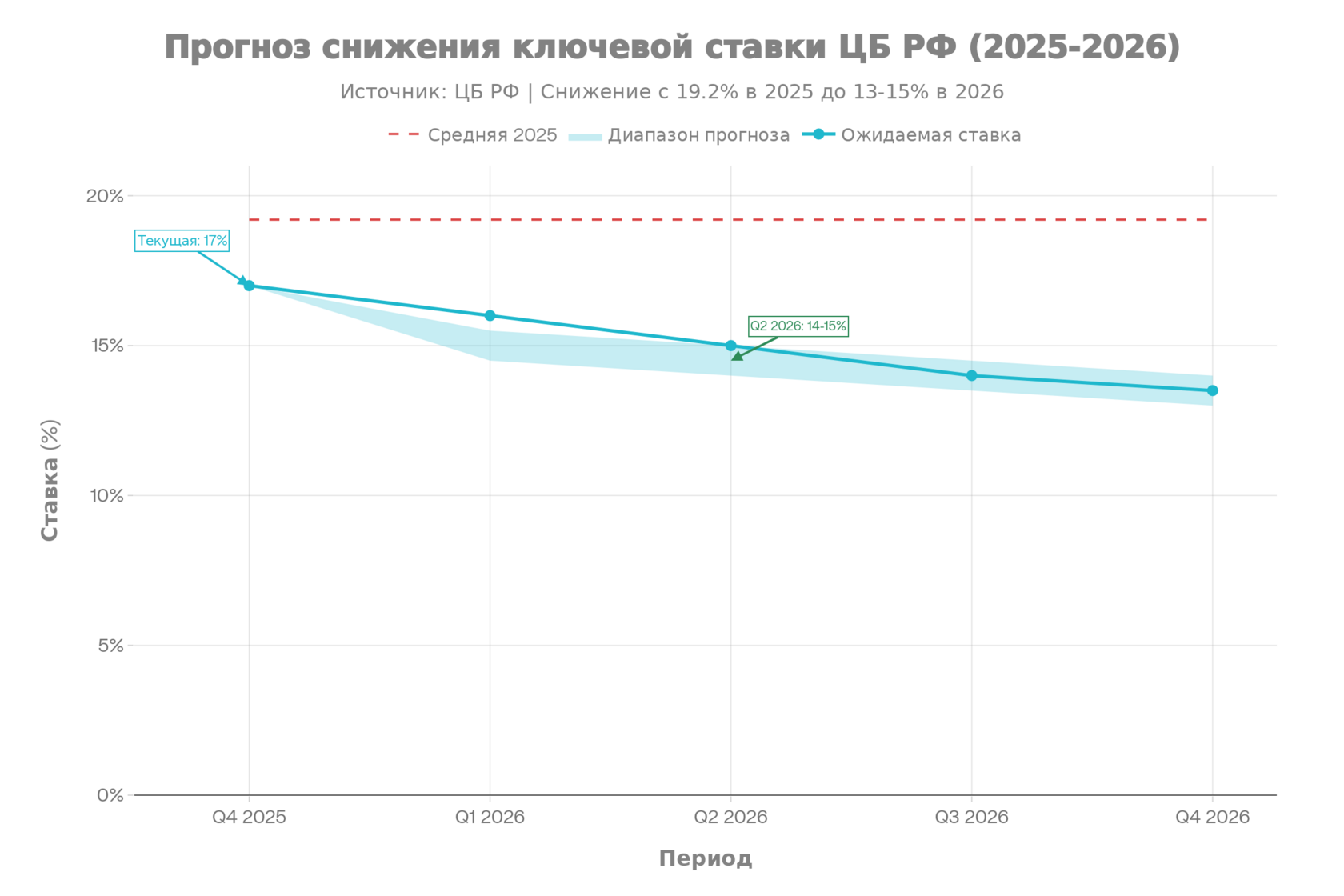

Денежно-кредитная политика. Центральный банк пересмотрел прогноз ключевой ставки в сторону повышения: средний уровень в 2026 году составит 13-15% годовых вместо ранее прогнозируемых 12-13%. Текущая ставка в ноябре 2025 года находится на отметке 17%. Ожидается постепенное снижение, при котором уже во втором квартале 2026 года ставка может опуститься до 14-15%. Более медленное снижение, чем ожидалось ранее, отразит устойчивость инфляционных ожиданий и необходимость сохранения рестриктивной политики.

Инфляционные прогнозы. Ожидается замедление годовой инфляции до 4-5% к концу 2026 года, что ниже прогнозируемого роста цен на жилье. Это подтверждает, что ценовые тренды на рынке недвижимости будут превышать общеэкономическую инфляцию, что типично для периода восстановления спроса.

Валютные факторы. Прогнозируется постепенное ослабление рубля в 2026 году до уровня 85-95 рублей за доллар (против более высоких текущих значений). Это вызвано ожидаемым снижением привлекательности рублевых депозитов при падении ставок, возможным ростом импорта, а также повышением НДС с 1 января 2026 года. Ослабление рубля косвенно повысит цены на импортные строительные материалы и может стимулировать инвесторов к ускоренным покупкам недвижимости.

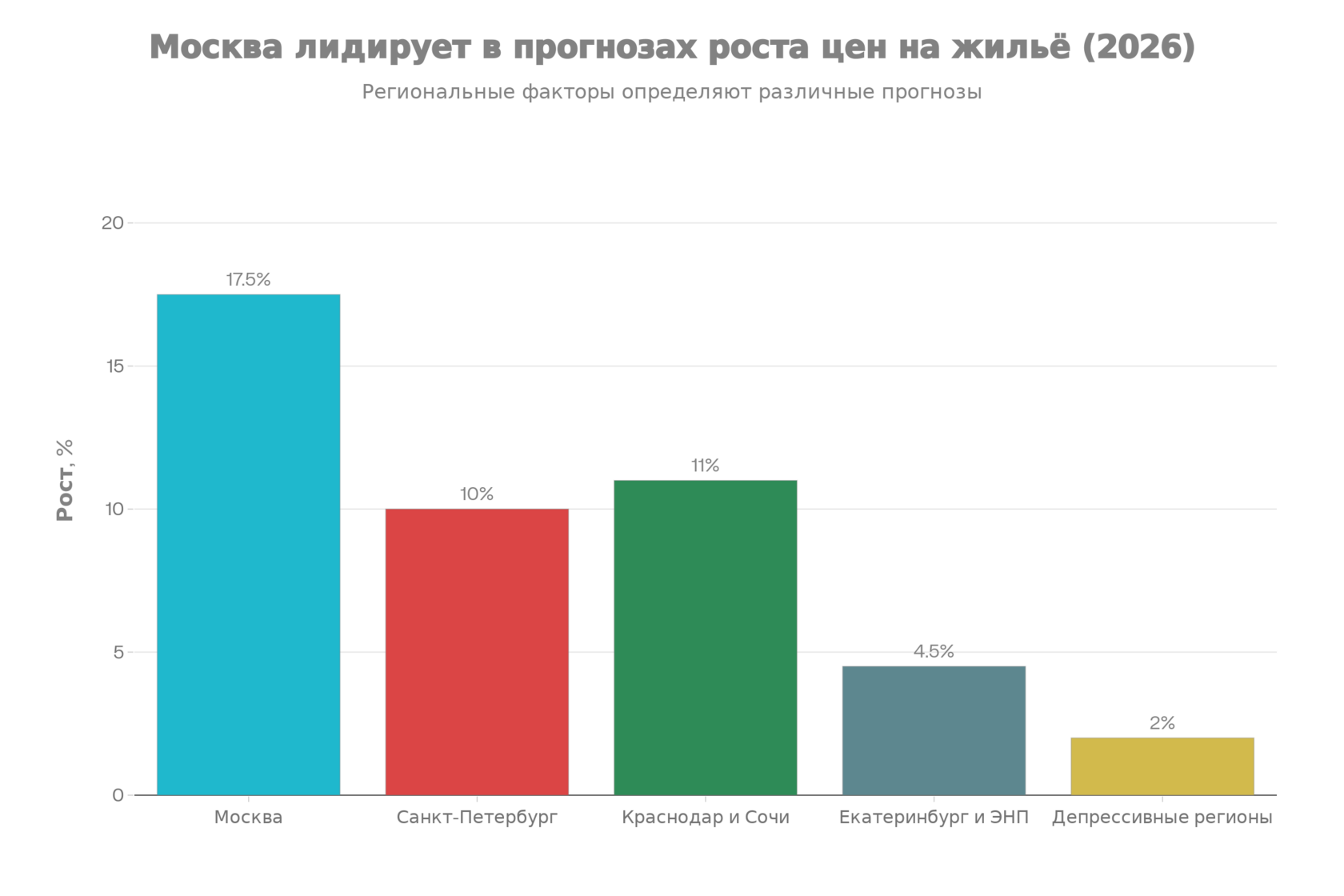

Прогноз роста цен на жилую недвижимость по регионам России в 2026 году -

2. ПРОГНОЗ ЦЕНА НА ЖИЛУЮ НЕДВИЖИМОСТЬ ПО СЕГМЕНТАМ

Москва: период «массового бизнес-класса»

Москва демонстрирует наиболее амбициозные перспективы с ожидаемым ростом цен на 15-20% в 2026 году. Это значительно выше среднероссийского уровня и обусловлено структурным сдвигом рынка в сторону более дорогих сегментов.

Анализ показывает, что бизнес-класс полностью доминирует первичный рынок Москвы: в третьем квартале 2025 года его доля составила 57,2% от всех сделок, что на 23% выше, чем годом ранее. Средний размер квартир увеличился до 57 кв. метров, а средний бюджет покупки в бизнес-классе вырос на 10,5% и составил 30,3 млн рублей. Одновременно предложение в комфорт-классе сократилось на 39% за год из-за остановки новых стартов.

Основным драйвером 2026 года станут проекты бизнес-класса внутри МКАД, в то время как комфортное жилье окончательно переместится в Новую Москву. По оценкам экспертов CORE.XP, целевой уровень бронирования новых проектов к их выходу составит около 80%, и проекты будут выходить на рынок уже почти «распроданными». Это указывает на очень высокий спрос и дефицит предложения в желаемых сегментах.

Санкт-Петербург и крупные города

Санкт-Петербург: ожидается рост цен на 8-12%. Город демонстрирует более консервативную динамику, чем Москва, но стабильный спрос, подпираемый туристическим потоком и миграцией из северных регионов. Важный тренд — появление сегмента "новой вторички" (жилье в домах, сданных в 2022-2025 годах) со скидками 5-8% против новостроек, что создает конкуренцию первичному рынку.

Краснодар и Сочи: прогноз роста 10-12%. Эти города получают поддержку от миграционных потоков, туристической активности и инвестиционного интереса частных инвесторов. Рынок "новой вторички" растет быстрее первичного, указывая на наличие прибыльных предыдущих инвестиций, которые инвесторы готовы реализовывать со скидками.

Региональные центры (Екатеринбург, Новосибирск, Казань)

Приволжский, Сибирский и Уральский округа: ожидается более сдержанный рост на 3-6%. Эти регионы показывают наиболее консервативную динамику:

- Рост "новой вторички" опережает первичный рынок на 2-3 процентных пункта, указывая на давление цен вниз

- Доля сегмента "новая вторичка" увеличилась с 7% в 2021 году до 13% в 2025 году и продолжит расти

- Покупатели предпочитают компактные форматы (студии, 1-комнатные) цены на новостройки по-прежнему выше "новой вторички" на 8,5%

- В Екатеринбурге студии от девелоперов стоят 4,8 млн рублей, а аналогичные от физлиц — 4,2 млн

Депрессивные и отдаленные регионы

Прогноз роста: 1-3%. В этих регионах возможна даже локальная стагнация. Девелоперы могут предложить скидки, длительные рассрочки и субсидированные ипотечные ставки для поддержания хоть минимального объема продаж.

3. ДИНАМИКА РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Ипотека остается критически важным элементом спроса на жилье. По прогнозам, объем ипотечного кредитования в 2026 году составит 2,2 трлн рублей, что на 10% выше уровня 2025 года. Рост выдач в октябре-ноябре 2025 года составил уже 31% в годовом выражении, указывая на восстановление активности.

Структура использования ипотеки: На первичном рынке ипотека привлекается в 55% и более сделок. Примечательно, что 97,8% банковских займов приходится на квартиры комфорт- и бизнес-классов, в то время как апартаменты в премиум и де-люкс сегментах приобретаются в основном за наличный расчет.

Новые макропруденциальные ограничения с января 2026 года потребуют ужесточения критериев кредитования. Для заемщиков с долговой нагрузкой выше 80% лимит кредитов на строительство домов снизится с 25% до 20%. Для нецелевых займов под залог недвижимости ограничения еще жестче. Банки начнут требовать больший первоначальный взнос и более тщательно проверять кредитоспособность, но эти меры повысят стабильность рынка и защитят финансовую систему.

4. ПРЕДЛОЖЕНИЕ ЖИЛЬЯ И ДИНАМИКА ОБЪЕМОВ

Прогноз ключевой ставки Центрального банка РФ на 2026 год -

Ввод жилья: сокращение на 15-20%

Ожидается ввод жилья на уровне 41-45 млн кв.м в 2026 году, что на 15-20% ниже пикового уровня 2023 года (51-52 млн). К концу 2025 года прогнозируется выход на 42,5 млн кв.м многоквартирных домов — одно из самых высоких значений последних лет, что указывает на относительную стабилизацию после скачков и спадов предыдущих лет.

Критическая проблема: исторический максимум переносов сроков

Наиболее значительным риском является рекордный перенос сроков ввода в эксплуатацию - 16,2 млн кв.м в 2026 году. Это исторический максимум (ранее максимум был 15,5 млн в 2022 году). Основная причина - отмена моратория на штрафы за просрочку сдачи, действовавшего длительное время.

Длительный мораторий (введен во время пандемии и продлевался несколько раз) создал неправильные стимулы для девелоперов: они предпочитали откладывать сдачу объектов, чем ускорять строительство. Отмена моратория в 2026 году кардинально изменит расчеты: девелопер должен будет выбирать между:

- Ускорением сдачи объекта

- Платежом штрафов/неустоек, если проект убыточен или имеет низкую прибыль

Однако высокие ставки по проектному финансированию (выше ключевой ставки на 3-5%) могут сделать платеж штрафов экономически более выгодным, чем завершение убыточного проекта под высокий процент.

Планы девелоперов на запуск новых проектов

Несмотря на сложности, девелоперы уже запустили 33,3 млн кв.м новых проектов с общим градостроительным потенциалом 474 млн кв.м. На фоне ожидаемого снижения ключевой ставки и накопившегося отложенного спроса эксперты ожидают увеличения количества новых стартов в 2026 году.

Изменение структуры предложения

- Площадь квартир: Средняя площадь снизится до примерно 48,6 кв. м в ответ на снижение покупательской способности

- Классовая структура: Продолжится смещение в сторону более дорогих сегментов — внутри МКАД в Москве будет доминировать бизнес-класс, а в Новой Москве — комфорт-класс

- Новые форматы: Появление промежуточного сегмента "бизнес+" — между комфортом и классическим бизнесом с повышенными стандартами при относительной доступности

5. ВТОРИЧНЫЙ РЫНОК: ПОЯВЛЕНИЕ НОВОГО ИГРОКА

Важный структурный сдвиг: вторичное жилье вернулось к доле более 50% в структуре всех сделок (в пиковый период 2020-2023 первичное жилье доминировало). Это возвращение к структуре 2019 года имеет глубокие причины.

"Новая вторичка" как нарушитель рынка

Сегмент "новой вторички" (квартиры в домах, сданных в 2022-2025 годах) растет быстрыми темпами. Инвесторы, приобретавшие квартиры по льготным ипотечным программам (6%, 5% и даже 0%) в 2021-2022 годах, когда жилье стоило почти вдвое дешевле, теперь получают существенную прибыль и готовы продавать со скидками 5-8%.

- Роста доля сегмента: С 7% в 2021 году до 13% в 2025 году, с прогнозом дальнейшего плавного роста

- Ценовой дисконт: "Новая вторичка" на 8,5% дешевле новостроек (пример: студия 4,2 млн vs 4,8 млн рублей в Екатеринбурге)

- Давление на первичный рынок: Девелоперы вынуждены использовать субсидированные ставки, длительные рассрочки и предстартовые кампании для защиты спроса

Инвестиционная активность

Количество новых инвестиционных покупателей сократилось (так как в 2023-2024 условия покупки стали намного хуже, чем в 2021-2022), но полностью не исчезло. Есть те, кто находит интересные варианты на распродажах от застройщиков и кто успел приобрести жилье по льготным ставкам и ждет завершения строительства.

6. РЕГИОНАЛЬНАЯ ДИФФЕРЕНЦИАЦИЯ И СТРАТЕГИЧЕСКОЕ ПОЗИЦИОНИРОВАНИЕ

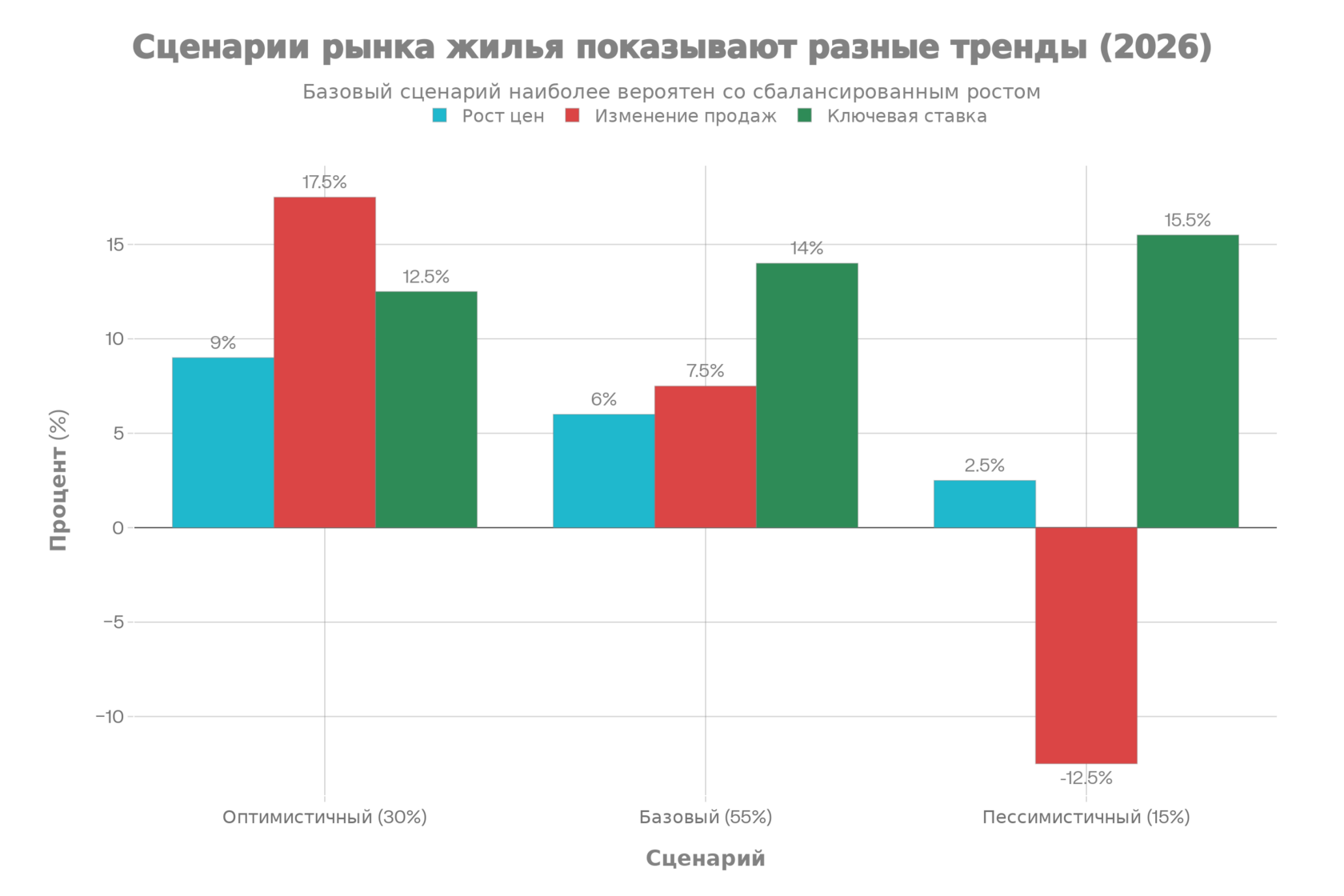

Три сценария развития рынка жилой недвижимости в 2026 году -

Рынок жилой недвижимости России в 2026 году будет исключительно неоднородным:

7. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СПРОСА

Государство вводит несколько мер, направленных на стимулирование спроса на жилье:

Материнский капитал (пересмотр прогнозируется на 2026 год)

Проектируется введение прогрессивной системы материнского капитала: семьи с тремя детьми смогут получить до 1,4 млн рублей (против нынешних 900+ тысяч). Это будет направлено на стимулирование рождаемости и одновременно подпирать спрос на более крупные (и дорогие) квартиры для многодетных семей.

Семейная ипотека

Продолжится программа субсидирования процентной ставки по ипотеке для семей с детьми. Целевая ставка остается на уровне 6%, что существенно ниже ожидаемого рыночного уровня 13-15%. Выделено 1,8 трлн рублей на финансирование этой программы в 2026 году.

Социальная ипотека (региональный уровень)

Московская область и другие регионы развивают программы "Социальная ипотека", направленные на поддержку врачей, учителей, молодых ученых и спортсменов. В Подмосковье на реализацию программы в 2026 году выделено более 1 млрд рублей. По программе участники получают от региона субсидию в 50% от стоимости жилья при оформлении первоначального взноса, а в течение 10 лет им компенсируют часть основного долга.

8. КЛЮЧЕВЫЕ РИСКИ И ВЫЗОВЫ 2026 ГОДА

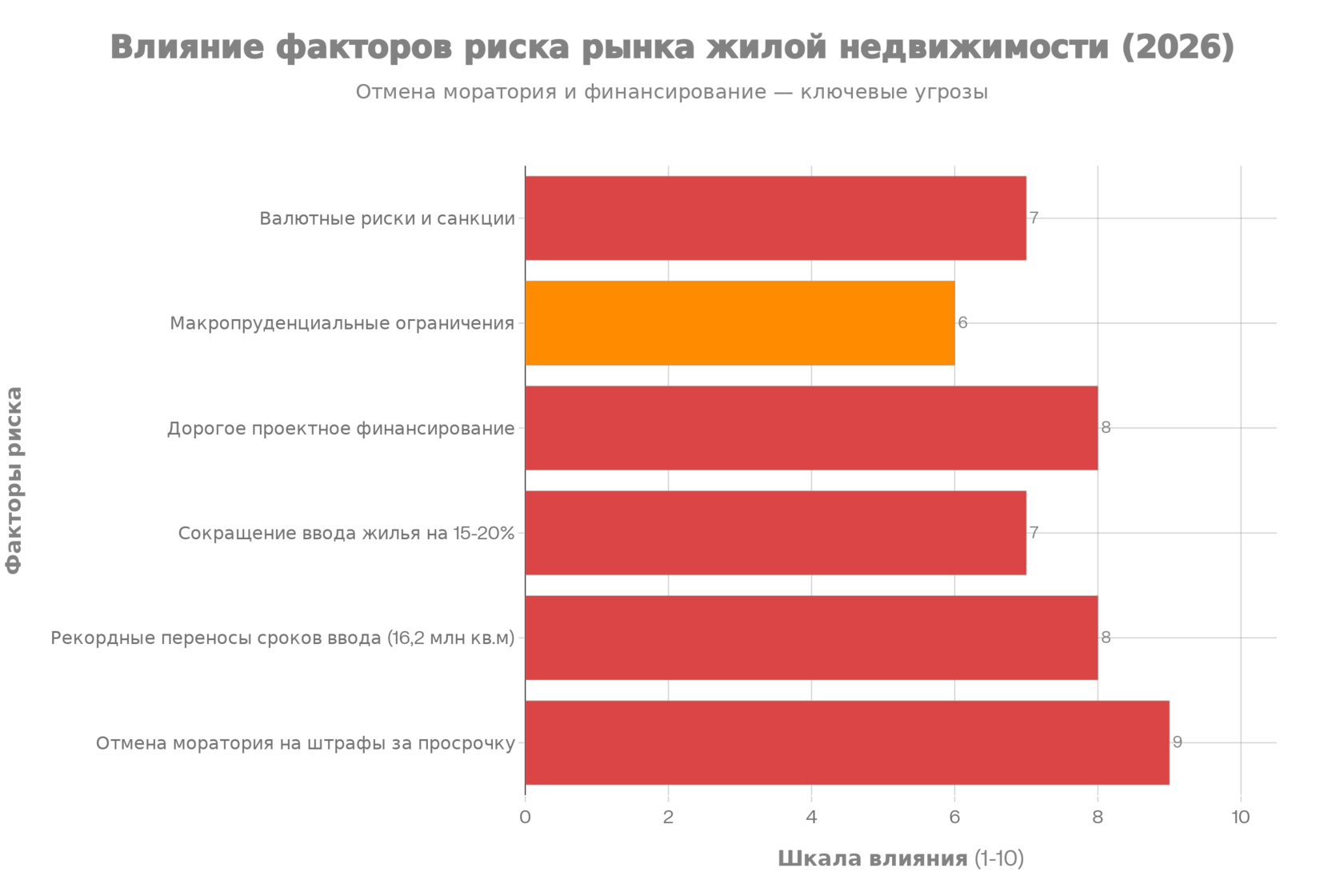

Оценка влияния ключевых рисков на рынок жилой недвижимости России в 2026 году -

Системные риски

Отмена моратория на штрафы за просрочку сдачи станет критической точкой перелома в 2026 году. Девелоперы накопили существенные задолженности перед дольщиками. При отмене моратория дольщики смогут требовать неустойку, и это может привести к:

- Массовым судебным разбирательствам

- Увеличению числа банкротств застройщиков

- Компенсационному подорожанию жилья для возмещения убытков

Рекордный перенос сроков ввода (16,2 млн кв.м) является прямым следствием. Эксперты отмечают, что при благоприятном развитии (снижение ставок, улучшение конъюнктуры) доля таких переносов может снизиться со стандартных 50%+ в 2025 году до нормальных 20-30% в 2026 году.

Сокращение ввода жилья на 15-20% создает дефицит предложения, особенно в комфорт-классе, что давит на цены вверх и смещает спрос в готовое жилье и вторичку.

Финансовые риски

Высокие ставки по проектному финансированию остаются одним из главных препятствий для девелоперов. Даже при снижении ключевой ставки до 13-15%, ставки для проектного финансирования могут оставаться на уровне 17-20%, что делает экономику многих проектов отрицательной.

Макропруденциальные ограничения, вступающие в силу с января 2026 года, снизят доступность ипотеки для заемщиков с высокой долговой нагрузкой, что может замедлить рост объемов продаж в нижних сегментах.

Курсовые риски связаны с ожидаемым ослаблением рубля до 85-95 за доллар. Это удорожит импортные строительные материалы, хотя при этом укрепит инвестиционную привлекательность рублевых активов.

Геополитические риски

Санкции и неопределенность остаются фоном для всех прогнозов. Любое ужесточение санкций может отразиться на доступности материалов и технологий, замедлить экономический рост и привести к сохранению высоких ставок.

9. ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ

Доходность от сдачи в аренду

Рынок арендного жилья остается привлекательным:

- Москва и мегаполисы: 4-5% годовых

- Региональные города: 5-10% годовых

- Инвестиционные отели: 8-10% годовых

- BTR (Build-to-Rent): 6-10% годовых — растущий сегмент с высокой защитой от инфляции

Прогноз на 2026 год предполагает небольшую коррекцию арендных ставок в готовых объектах (2-2,5%) и рост в новых BTR проектах (5-7%).

Коммерческая недвижимость (сопутствующий сегмент)

Для комплексных девелоперских проектов смешанного типа (жилье + отели + коммерция) следует обратить внимание на:

- Офисную недвижимость: доходность 7,5-11% в московских деловых центрах класса А/В+, с ростом арендных ставок на 15-25% в 2025 году

- Складскую недвижимость: 11-18% годовых за счет растущего спроса от e-commerce

- Апарт-отели: 6-10% годовых

10. ТРИ СЦЕНАРИЯ РАЗВИТИЯ РЫНКА

Оптимистичный сценарий (вероятность ~30%)

При благоприятном развитии макроэкономической ситуации и отсутствии значительных геополитических шоков:

- Ключевая ставка снижается до 12-13% к концу 2026 года (ниже базового прогноза)

- Ипотечные ставки падают до 11-13% годовых

- Объем продаж вырастает на 15-20% vs 2025

- Рост цен: 8-10% в среднем по России

- Количество банкротств девелоперов остается минимальным

Базовый сценарий (вероятность ~55%) — РЕКОМЕНДУЕМЫЙ

Наиболее вероятное развитие событий:

- Ключевая ставка находится в диапазоне 13-15% к концу 2026 года (в соответствии с прогнозом ЦБ)

- Ипотечные ставки сохраняются на уровне 13-15%

- Объем продаж растет на 5-10% vs 2025 (восстановление, но не бум)

- Рост цен: 5-6% в среднем по России, 15-20% в Москве, 8-12% в ТОП-10 городах

- Умеренный рост банкротств девелоперов (управляемый уровень, в пределах 3-5% от числа активных застройщиков)

- Успешное завершение переходного периода и вход в фазу "новой нормальности"

Пессимистичный сценарий (вероятность ~15%)

При ужесточении внешних условий (дополнительные санкции, геополитические осложнения):

- Ожидается сохранение высокой ключевой ставки на уровне 15%+

- Объемы продаж сокращаются на 10-15% vs 2025

- Рост цен замедляется до 2-3% (рост вторичного рынка может быть отрицательным)

- Значительный рост банкротств девелоперов (10-15% активных застройщиков)

- Возможна корректива цен в вторичном сегменте

- Продление переходного периода на 1-2 года

11. ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ

Для покупателей жилья и инвесторов

2026 год остается благоприятным для покупки, хотя окно возможностей начнет закрываться:

Приоритетные стратегии:

- Покупка в бизнес-классе Москвы (высокий рост цен 15-20%, сильный спрос, ликвидность)

- Инвестиции в "новую вторичку" в крупных городах (дисконт 5-8% vs новостройки, готовое жилье)

- Небольшие города с туристическим потенциалом (Краснодар, Сочи, Анапа) для получения дохода от сдачи

- BTR и апарт-отели для инвесторов, ищущих стабильный доход 6-10%

Критические проверки перед покупкой:

- Оценка финансового состояния девелопера (риск банкротства выше чем когда-либо)

- Проверка сроков сдачи (отмена моратория повысит штрафы)

- Анализ местоположения и потенциала района на 10-15 лет

Временные окна:

- Q1-Q2 2026: оптимальное время (снижение ставок еще только начинается)

- Q3-Q4 2026: окно закрывается (ставки стабилизируются, цены уже выросли)

Для девелоперов и застройщиков

Адаптация продукта:

- Фокус на бизнес-класс и выше в Москве (наиболее прибыльный сегмент)

- Сокращение объемов, но увеличение качества и скорости сдачи

- Расширение предложения в Новой Москве (комфорт-класс) и туристических городах

Финансовая стратегия:

- Мобилизация собственных средств (проектное финансирование дорого)

- Привлечение инвесторов через программы долевого участия (новые форматы DDU)

- Максимальное использование субсидированных ипотечных программ (семейная ипотека, материнский капитал)

Операционная стратегия:

- КРИТИЧЕСКИ: Ускорение сдачи объектов (переносы сроков станут дорогими)

- Повышение прозрачности проектов (доверие дольщиков рушится)

- Диверсификация локаций и форматов (не ставить все на один проект)

- Планирование расчетов по штрафам при отмене моратория

12. ВЫВОДЫ И СТРАТЕГИЧЕСКИЙ ВЫВОД

Российский рынок жилой недвижимости в 2026 году закрепит переход в новое состояние, сформировавшееся в 2024-2025 годах. Характеристики этой "новой нормальности":

- Структурный сдвиг в сторону дорогого жилья: Бизнес-класс и выше становятся стандартом в крупных городах, доступное жилье постепенно исчезает или оттесняется в "новую вторичку"

- Регионально-поляризованный рост: Москва растет на 15-20%, туристические города — на 10-12%, региональные центры — на 3-6%, депрессивные регионы — на 1-3%

- Появление новых сегментов: "Новая вторичка", BTR и апарт-отели становятся полноценными игроками, конкурирующими с традиционными первичным рынком

- Отмена государственной поддержки спроса: Завершение действия масштабных программ льготной ипотеки (2020-2024), переход к более таргетированной поддержке (материнский капитал, семейная ипотека)

- Повышение стандартов: Контроль за качеством и сроками сдачи (отмена моратория на штрафы)

Основной прогноз на 2026 год: Рост цен на 5-6% в среднем по России при высокой дифференциации по сегментам и регионам.

Для специалистов, работающих на проектах смешанного использования (жилье + отели + коммерция), критически важно:

- Ориентироваться на бизнес-класс и выше в крупных городах

- Развивать форматы BTR и апарт-отели (высокая доходность)

- Планировать финансирование с расчетом на дорогие кредиты в 2026-2027

- Усилить внимание к качеству и соблюдению сроков сдачи

- Диверсифицировать портфель между Москвой (высокий рост) и туристическими направлениями (стабильность)

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления: маркетинговые исследования, Best Use анализ, финансовое моделирование, концепции коммерции и общественных пространств, концепции и квартирография ЖК, КОТ (комплексное освоение территории), консалтинг по управлению активами.

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Контакты:

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления: маркетинговые исследования, Best Use анализ, финансовое моделирование, концепции коммерции и общественных пространств, концепции и квартирография ЖК, КОТ (комплексное освоение территории), консалтинг по управлению активами.

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Контакты:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва