СРАВНИТЕЛЬНЫЙ ОБЗОР: МОСКВА, САНКТ-ПЕТЕРБУРГ, МИЛЛИОННИКИ

1. Обзор рынка встроенной коммерции

Встроенная коммерция в жилых комплексах стала стратегическим форматом развития российского рынка недвижимости, занимая 3–11% от жилой площади в зависимости от типа и концепции проекта. Рынок переживает трансформацию: от стихийного размещения услуг к программированию всей экосистемы под концепцию «15‑минутного города».

Ключевые цифры рынка (2025):

- Общий объём сделок коммерческой недвижимости в России: ~1,9 млн м² (включая встроенные объекты)

- Объём инвестиций (включая коммерцию): ~750 млрд руб. (−43% к 2024 году из-за высоких ставок)

- Заполняемость встроенной коммерции в лучших проектах: 84%+

- Тренд: укрупнение ЖК, но «дробление» коммерческих лотов до 50–150 м²

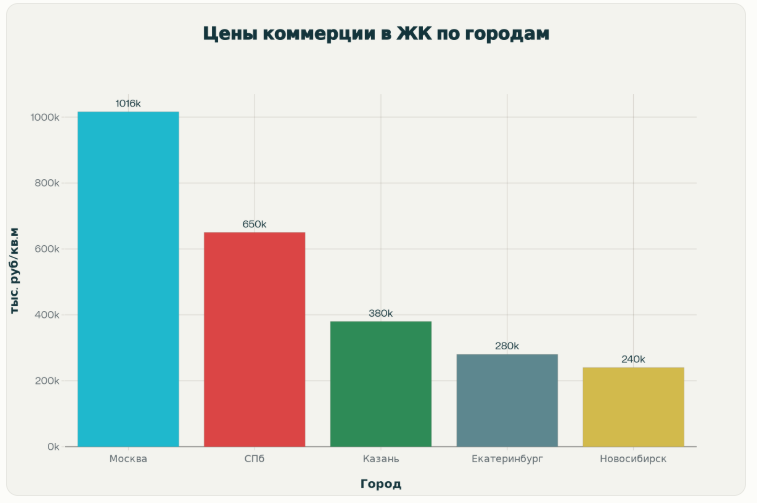

Средние цены встроенной коммерции в ЖК по городам России, 2025:

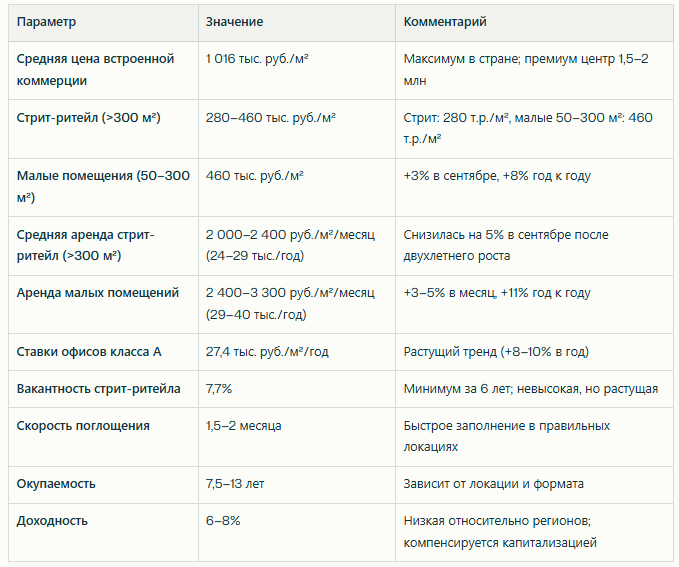

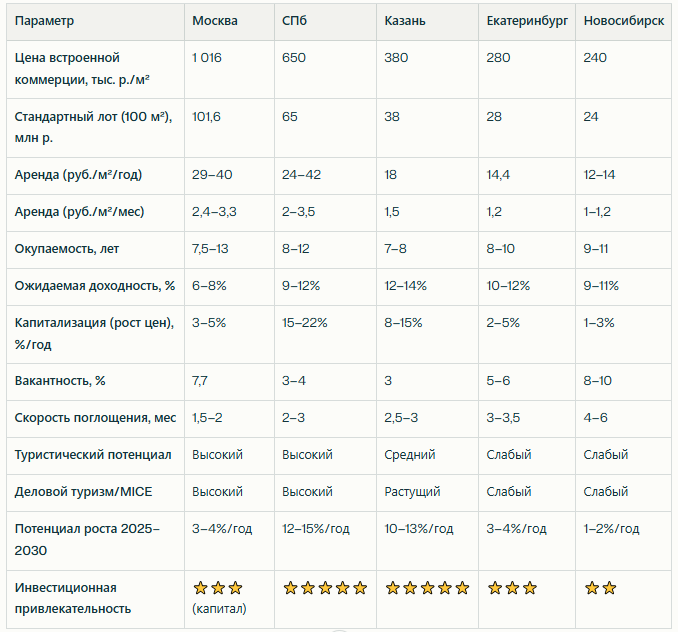

2. МОСКВА: Гиперцентр с высокой капитализацией

2.1. Основные показатели

2.2. Сегментация и локации

Премиум-центр (Кузнецкий Мост, Столешников переулок, центральные улицы):

- Аренда: до 150–160 тыс. руб./м²/год (12,5–13,3 тыс./м²/мес)

- Цена: 1,2–2 млн руб./м²

- Якоря: люксовые бренды, флагманские магазины

- Окупаемость: 8–15 лет

Стрит-ритейл магистральных направлений (Тверская, Московское шоссе и т.д.):

- Аренда: 50–100 тыс. руб./м²/год

- Цена: 400–600 тыс. руб./м²

- Якоря: сетевые магазины, аптеки, продукты (X5 Group, O'Stin)

- Окупаемость: 7–10 лет

Встроенная коммерция в ЖК спальных районов:

- Аренда: 24–30 тыс. руб./м²/год

- Цена: 350–500 тыс. руб./м² (в развитых районах)

- Якоря: магазины у дома, ПВЗ, малые сервисы

- Окупаемость: 12–18 лет

2.3. Тренды и динамика (2025)

Корректирующий тренд:

- Сентябрь 2025: первое снижение ставок аренды за 2 года (−5% на крупные помещения)

- Причина: снижение ключевой ставки ЦБ привело к охлаждению; инвесторы ищут более выгодные условия

- Исключение: малые помещения (50–300 м²) продолжают дорожать (+3–5% месячно) — востребованы на встроенных локациях

- Вакантность: 7,7% — исторический минимум, но растущий тренд указывает на перенасыщение определённых форматов (особенно магазины продуктов)

Якорные форматы:

- Продуктовые магазины: открыто 15 сетевых точек за 1H 2025 (вдвое больше, чем в аналогичном периоде 2024)

- ПВЗ и дарксторы: продолжают расти; заменяют часть площадей под сервисы

- Офис-юниты: рост спроса на мини‑офисы в ЖК (коворкинги, консультирование)

2.4. Инвестиционная привлекательность

Плюсы:

- Максимальная капитализация в России

- Устойчивый спрос от сетей и брендов

- Стабильный поток туристов

- Ликвидный рынок перепродажи

Минусы:

- Высокий вход (минимум 20–30 млн руб. на приличный лот)

- Низкая доходность (6–8% при ROI 7,5–13 лет)

- Перенасыщение некоторых форматов

- Высокие налоги и операционные расходы

Рекомендация: Подходит для капитальных вложений с горизонтом 10+ лет; краткосрочный ROI низкий.

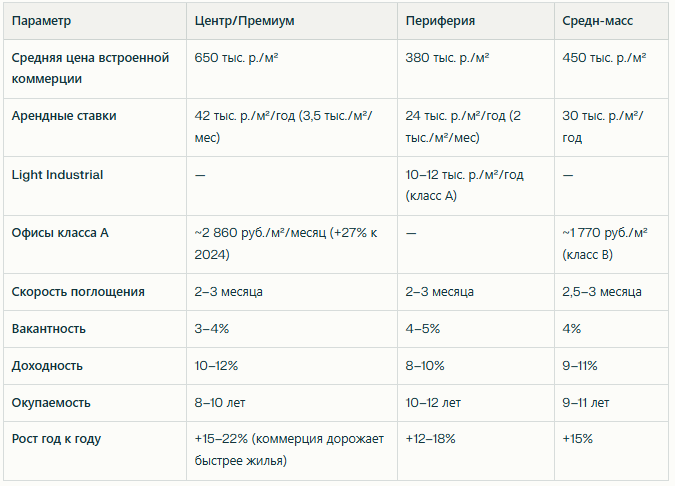

3. САНКТ-ПЕТЕРБУРГ: Баланс входа и доходности

3.1. Основные показатели

3.2. Локационные различия

Центральные районы (Невский, центр, Адмиралтейский):

- Аренда: 4,5–14 тыс. руб./м²/мес (54–168 тыс./год)

- Цена: 700–1 000+ тыс. руб./м²

- Якоря: люксовые бренды, флагманы, историческое наследие

- Доходность: 8–10% (ниже из-за капитализации)

- Примечание: в центре ставки офисов класса А в 2024 выросли на 58%

Петроградская сторона, Василеостровский, Приморский районы:

- Аренда: 3–9 тыс. руб./м²/мес (36–108 тыс./год)

- Цена: 450–700 тыс. руб./м²

- Якоря: микс сетей и местных брендов

- Доходность: 10–12%

- Рост ставок в 2024: +30% (выше среднего)

Спальные районы, ЖК новые (Кудрово, Мурино, Шушары, Московский):

- Аренда: 20–24 тыс. руб./м²/год (1,7–2 тыс./м²/мес)

- Цена: 300–450 тыс. руб./м²

- Якоря: магазины у дома, ПВЗ, малые кафе, сервисы

- Доходность: 9–12%

- Тренд: рынок перетекает в пригороды; за КАД (Кудрово, Мурино) строятся новые качественные ЖК с современной коммерцией

3.3. Специфика СПб: Плюсы для инвестора

1. Оптимальный баланс входа и дохода:

- 25 млн руб., которых в Москве хватит на 1 лот, в СПб позволяет приобрести 3–4 лота

2. Круглогодичный туристический поток:

- Стабильный спрос от краткосрочной аренды (апартаменты, сервис-гостей)

- Деловой туризм (MICE, конференции)

- Средняя ставка краткосрочной аренды апартаментов: ~5 000–7 000 руб./сутки (стабильно)

3. Рост офисных ставок:

- Офисы класса А в СПб растут ускоренными темпами (+27% в 2024 против +8–10% в Москве)

- Дефицит нового предложения — за 8 месяцев 2025 реализовано столько же объектов, сколько за весь 2024

4. Редевелопмент и преобразования:

- Исторический центр: преобразование советского жилого фонда в современные апартаменты с управлением

- Дворцовая площадь: проект 5 лотов полностью выкуплен в течение 3 часов; средняя цена ~700 тыс. руб./м²

5. Потенциал роста:

- Присоединённые территории (Ломоносовский район, Лаголово) вызывают интерес инвесторов

- ЗСД и развитие линии метро поднимают локации

3.4. Тренды 2025

- Коммерция дорожает быстрее жилья (+15–22% коммерции vs +5–7% жилья)

- Арендные ставки растут агрессивнее в офисном сегменте; индексация выросла с 7–10% до 12–15%

- Спрос смещается на компактные офисы (до 150 м²) и сервисные апартаменты (80%+ загруженности операторов)

- Вторичный рынок стабилизируется: предложение упало на 9%, спрос вырос на 12%

3.5. Риски

- Налоговое давление: кадастровая стоимость выросла в среднем на 40%, коэффициент налога на имущество изменился с 0,7 до 1,0

- Перепроектирование старого фонда: может привести к завышению цены входа на вторичном рынке

- Перенасыщение апартаментов: рост конкуренции давит на доходность

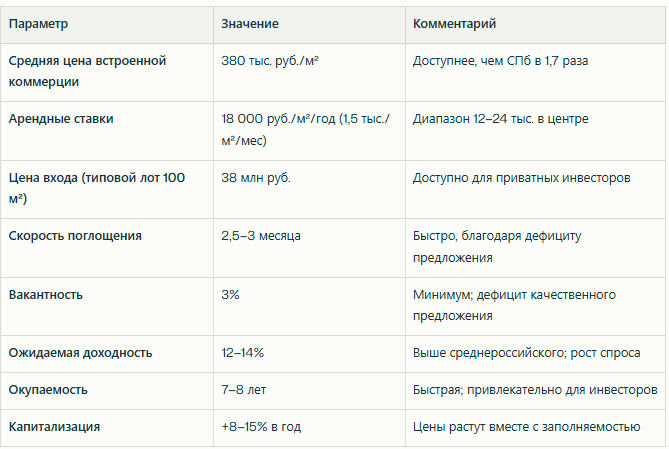

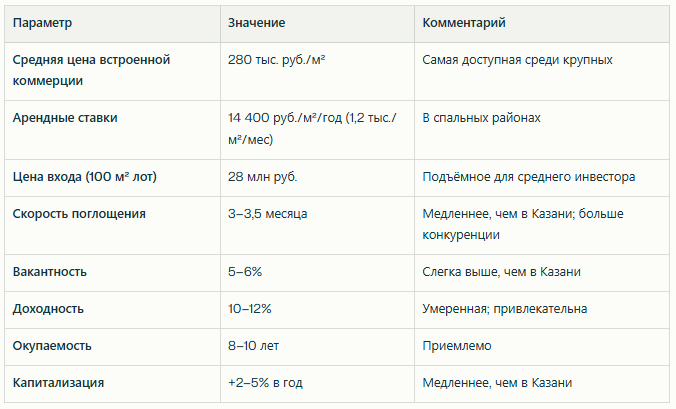

4. КАЗАНЬ: Растущий центр с высокой доходностью

4.1. Основные показатели

4.2. Локации и ценовая сегментация

Центр (Кремль, Театральная площадь, ул. Петербургская):

- Цена: 450–550 тыс. руб./м²

- Аренда: 30–36 тыс. руб./м²/год

- Якоря: ритейл федеральных сетей, офисы, услуги

- Доходность: 10–12%

Вблизи центра (Вахитовский, Советский районы):

- Цена: 350–400 тыс. руб./м²

- Аренда: 18–24 тыс. руб./м²/год

- Якоря: микс локальных и сетевых

- Доходность: 12–14%

Новые ЖК (Северный, Восточный районы, за Казанку):

- Цена: 280–350 тыс. руб./м²

- Аренда: 15–18 тыс. руб./м²/год

- Якоря: магазины у дома, ПВЗ, сервисы

- Доходность: 12–15%

4.3. Инвестиционные преимущества

1. Растущая экономика города:

- ИТ-кластер (Татарстан IT Hub)

- Развитие инженерной и производственной базы

- Туристический потенциал (Кремль, озеро Кабан)

2. Острый дефицит качественного предложения:

- Вакантность 3% указывает на недостаток новой коммерции

- Даже второсортные объекты быстро арендуются

3. Привлекательность для сетей:

- Казань = 3-й рынок по потреблению (после Москвы и СПб)

- X5 Group, Лента, Метро активно расширяют присутствие

- Ставки на продовольственные магазины здесь выше, чем в провинции, но ниже, чем в «столицах»

4. Фактор роста цен:

- Покупатели жилья платят премию за качество; новые ЖК растут в цене на 8–15% в год

- Коммерция следует за жильём

4.4. Тренды

- Деловой туризм растёт: конференции, форумы, выставки привлекают в город

- Образование: КФУ, ИТ-школы → молодежь и потенциальные арендаторы

- Логистика: близость Москвы, связь с УФА и Самарой → ПВЗ, микрологистика в спросе

- Премиумизация: всё больше проектов в формате МФК (mixed-use) с интегрированной коммерцией

4.5. Риски

- Зависимость от политической стабильности Татарстана

- Меньший вторичный рынок — сложнее переопродать

- Перенасыщение ИТ: если ICT-бум замедлится, спрос на офисы упадёт

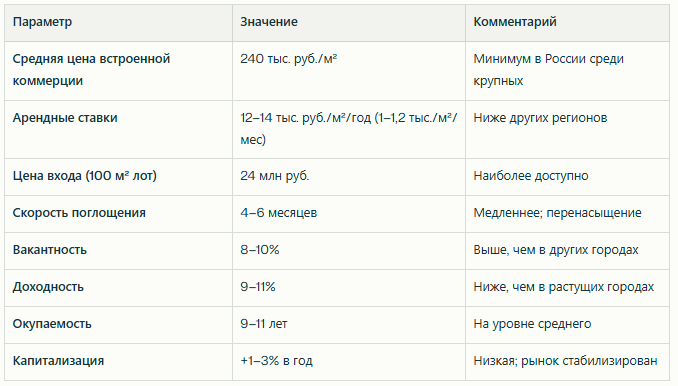

5. ЕКАТЕРИНБУРГ: Масштаб и умеренные цены

5.1. Основные показатели

5.2. Рынок и его особенности

Рекордный ввод жилья:

- Екатеринбург лидирует по объёму строительства среди миллионников (~5 млн м² в разработке)

- За 2024 введено 1,73 млн м² (область — 3,35 млн м²)

- Следствие: избыточное предложение; цены растут медленнее

Ценовая динамика:

- Средняя цена квартиры в новостройках: ~164 тыс. руб./м²

- Вторичный рынок: ~127 тыс. руб./м²

- Коммерция отстаёт от роста жилья (более консервативный тренд)

Локации и районы:

- Центр: Ленинский, Верх-Исетский районы — цена выше (300–400 тыс./м² коммерции)

- Микрорайоны/локации: Чкаловский, Ботанический, ул.Гагарина — 250–320 тыс./м²

- Периферия: 200–280 тыс./м²

5.3. Инвестиционная стратегия

Плюсы:

- Огромный рынок; много проектов на выбор

- Низкий вход относительно других крупных городов

- Стабильный спрос от населения

Минусы:

- Конкуренция от девелоперов (избыточное предложение жилья)

- Медленный рост цен

Рекомендация: Подходит для консервативного инвестора с горизонтом 10+ лет; ежегодная капитализация +2–5%.

6. НОВОСИБИРСК: Растущий потенциал, избыток предложения

6.1. Основные показатели

6.2. Проблема перенасыщения

Рекордный объём незабранного жилья:

- К концу 2024: 28 тыс. непроданных квартир

- Это самый высокий показатель среди миллионников

- Следствие: спрос давится; цены растут медленно, арендные ставки низкие

Слабый потенциал:

- Туристический поток ниже, чем в других городах

- Деловой туризм развит слабо

- ИТ-кластер уступает Казани и Москве

6.3. Инвестиционная рекомендация

Подходит для: консервативных инвесторов с очень долгосрочным горизонтом (15+ лет), ориентирующихся на минимальный риск, но и минимальный рост.

Рекомендация: рассматривать только как портфельную диверсификацию, а не как основной актив.

7. СРАВНИТЕЛЬНЫЙ АНАЛИЗ

Средние цены встроенной коммерции в ЖК по городам России, 2025

Арендные ставки встроенной коммерции и стрит-ритейла по городам

Ожидаемая доходность встроенной коммерции при профессиональном управлении

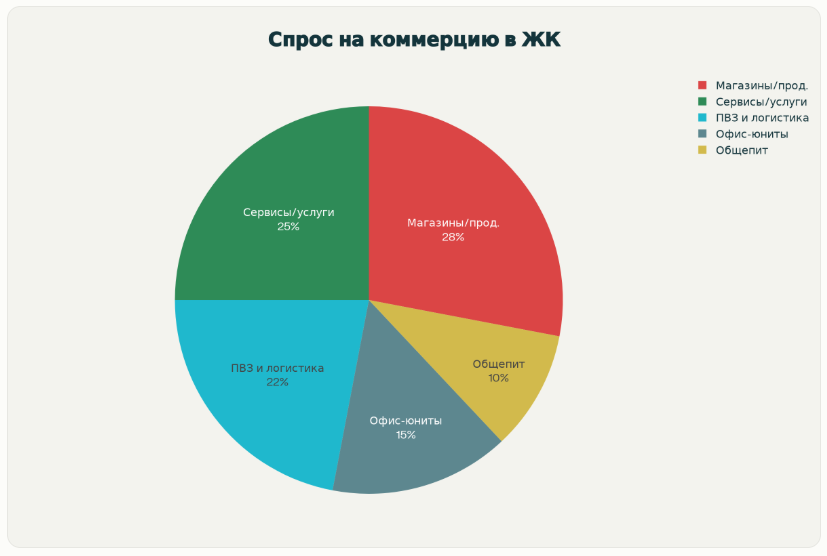

Распределение спроса по форматам встроенной коммерции

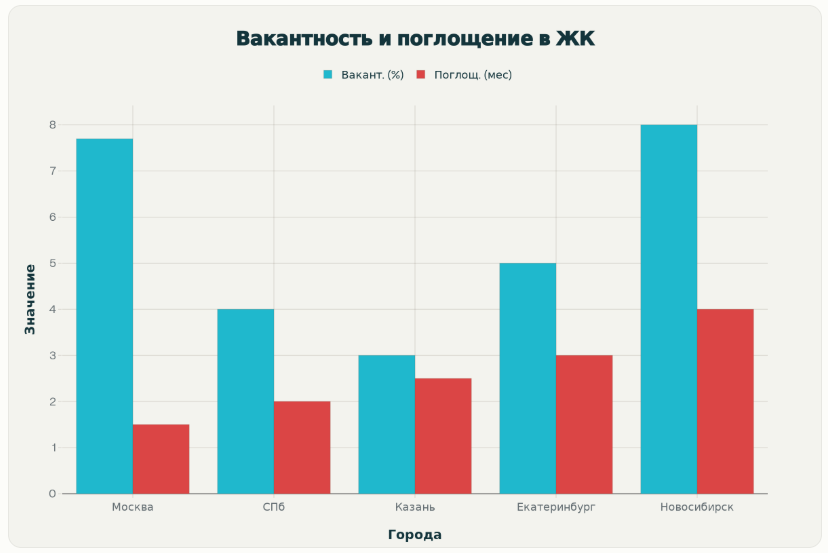

Вакантность и скорость поглощения встроенной коммерции

7.1. Сводная таблица по городам

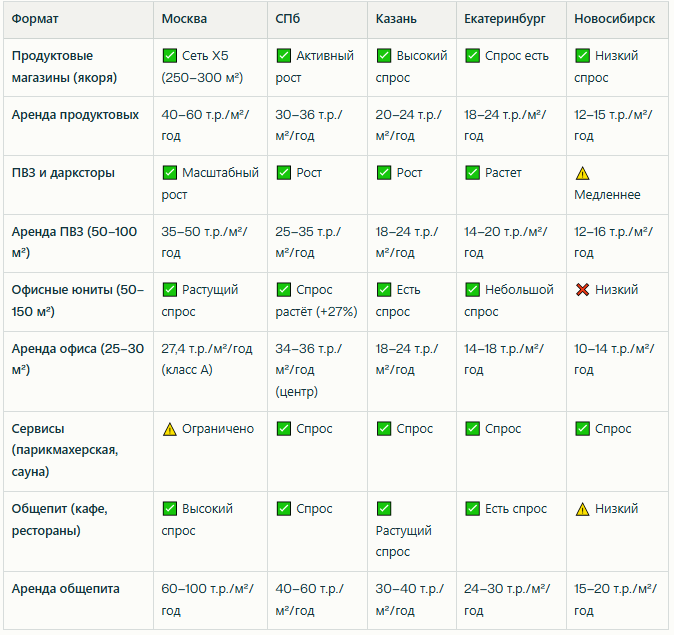

7.2. Детальная матрица по форматам

7.3. Инвестиционные портреты по городам

МОСКВА — «Капитальное вложение»

Кто: Капитальные инвесторы (от 50 млн руб.), ориентированные на долгосроч стабильность и консервацию капитала.

Стратегия: Покупка премиум-лота в центре; сдача мировым брендам; ожидание роста стоимости.

ROI: 6–8% доход + 3–5% капитализация = 9–13% годовых; окупаемость 7–13 лет.

Риски: Высокий вход; низкий ежегодный доход; перенасыщение некоторых форматов.

САНКТ-ПЕТЕРБУРГ — «Оптимальный баланс»

Кто: Опытные инвесторы (20–50 млн), ищущие оптимум цены входа, дохода и потенциала.

Стратегия: Портфель 2–3 лотов в периферийных центрах или развивающихся районах (Кудрово, Мурино); рост + доход.

ROI: 9–12% доход + 12–22% капитализация = 21–34% в первые 3 года (в развивающихся районах); 8–12% в установившихся.

Риски: Налоговое давление (кадастровая переоценка); конкуренция апартаментов; нужна географическая диверсификация.

КАЗАНЬ — «Высокая доходность + рост»

Кто: Агрессивные инвесторы (15–40 млн), готовые рисковать для 12–14% дохода.

Стратегия: Вход в развивающихся районах; расчет на рост экономики города и цен.

ROI: 12–14% доход + 8–15% капитализация = 20–29% годовых.

Риски: Зависимость от политики Татарстана; меньший вторичный рынок; нужна диверсификация.

ЕКАТЕРИНБУРГ — «Консервативный рост»

Кто: Консервативные инвесторы (15–35 млн), избегающие рисков.

Стратегия: Вход в развитых районах; расчет на долгосроч стабильность.

ROI: 10–12% доход + 2–5% капитализация = 12–17% годовых (но более предсказуемо).

Риски: Низкий рост; конкуренция девелоперов; меньше туристического потенциала.

НОВОСИБИРСК — «Портфельная диверсификация»

Кто: Очень консервативные инвесторы, ищущие минимизации рисков.

Стратегия: Небольшая часть портфеля (5–10%) для диверсификации.

ROI: 9–11% доход + 1–3% капитализация = 10–14% (предсказуемо, но медленно).

Риски: Перенасыщение; низкий потенциал; слабый туризм.

8. КЛЮЧЕВЫЕ ТРЕНДЫ ПО ГОРОДАМ (2025–2026)

9. ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ ИНВЕСТОРА

9.1. Если у вас 50+ млн рублей

→ Москва: центр или премиум-проекты (капитальное вложение, консервация капитала, невысокая годовая доходность, но максимальная капитализация).

9.2. Если у вас 20–50 млн рублей

→ СПб: 2–3 лота в развивающихся районах (портфель; оптимум входа, дохода 9–12%, потенциал 12–22% капитализации в первые 3 года).

9.3. Если у вас 15–35 млн рублей

→ Казань: 1–2 лота в центре/центре-плюс (агрессивно; 12–14% доход, 8–15% капитализация) или

→ Екатеринбург: 1–2 лота в развитых районах (консервативно; 10–12% доход, 2–5% капитализация, но предсказуемо).

9.4. Если у вас 10–20 млн рублей

→ Казань или Екатеринбург: 1 лот (вход доступен; портфель лучше начинать с известного города с туристическим потенциалом).

9.5. Если вы рассматриваете несколько городов

→ Портфель: 40% СПб, 30% Казань, 20% Екатеринбург, 10% Новосибирск (риск-диверсифицированный подход).

10. КРИТИЧЕСКИЕ ФАКТОРЫ УСПЕХА

- Локация в ЖК: первый этаж, проходная улица, близость метро/дороги

- Размер лота: 50–150 м² — золотой стандарт (максимальная ликвидность)

- Формат: продукты, ПВЗ, сервисы («у дома») — дают максимальную загруженность

- Оператор: профессиональная УК — залог стабильной доходности

- Мастер‑план: проект должен соответствовать концепции «15‑минутного города»

- Девелопер: репутация и track record — определяют скорость реализации и доходность

- Налоговая нагрузка: учитывать кадастровые переоценки, особенно в СПб

- Диверсификация: не ставить всё на один город или формат

11. ЗАКЛЮЧЕНИЕ

Рынок встроенной коммерции в ЖК России в 2025 году характеризуется высокой избирательностью и географической поляризацией:

- Москва: капитальный актив; низкая доходность, максимальная капитализация; подходит для больших инвесторов

- Санкт-Петербург: оптимальный баланс; 9–12% доход, 12–22% капитализация в развивающихся районах

- Казань: высокая доходность и рост; 12–14% + 8–15%; подходит для агрессивных инвесторов

- Екатеринбург: консервативный рост; 10–12% + 2–5%; предсказуемо

- Новосибирск: портфельная диверсификация; низкий риск, низкий рост

Общий тренд: смещение спроса на компактные лоты (50–150 м²), логистические форматы (ПВЗ, дарксторы) и сервисные апартаменты. Окупаемость 7–13 лет в зависимости от локации.

Рекомендуемая стратегия для 2025–2030:

- Для консервативного инвестора: СПб или Екатеринбург

- Для оптимумного баланса: СПб (2–3 лота в периферийных центрах)

- Для агрессивного: Казань или Москва (в специфических локациях)

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

- Маркетинговые исследования

- Best Use анализ

- Финансовое моделирование

- Концепции коммерции и общественных пространств

- Концепции и квартирография ЖК и коттеджных поселков

- КОТ (комплексное освоение территории)

- Консалтинг по управлению активами

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва