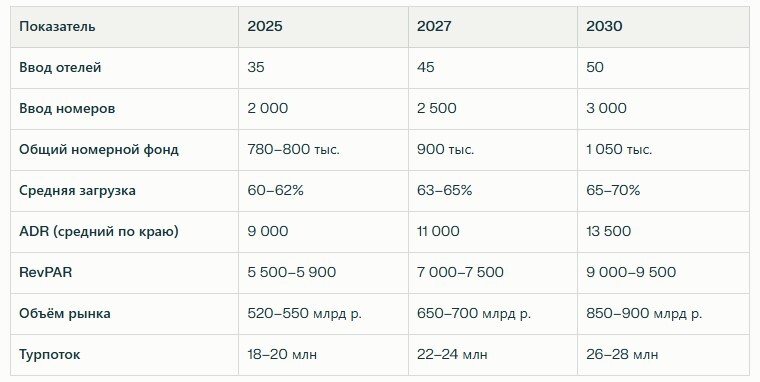

1. Обзор и ключевые метрики рынка

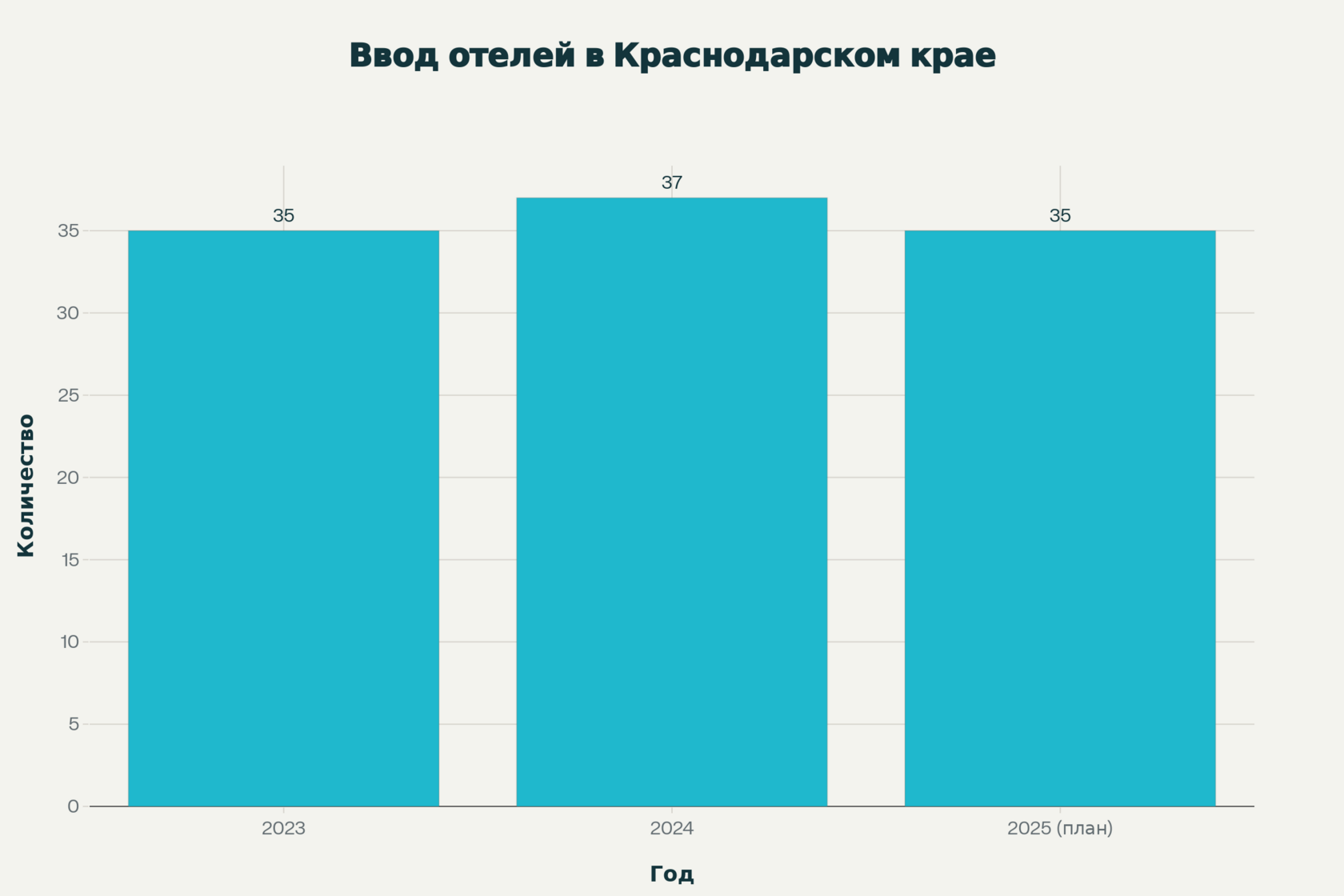

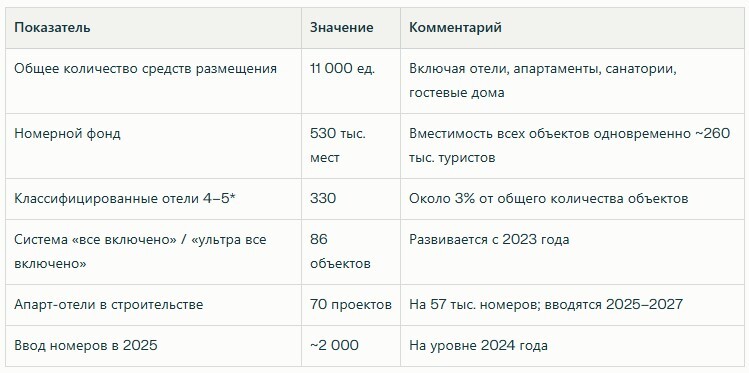

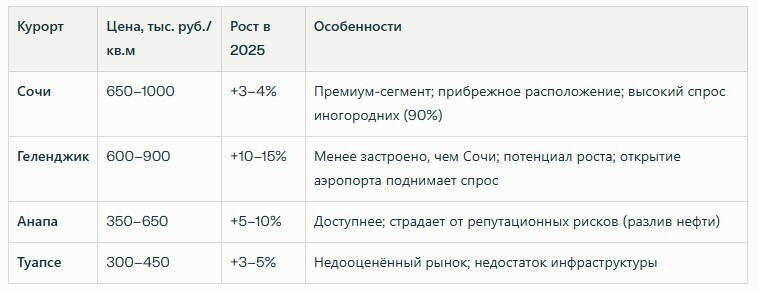

Краснодарский край в 2025 году остаётся ключевым центром туристической и гостинично-инвестиционной активности на юге России. Регион занимает 3-е по объёму гостиничной базы после Москвы и Санкт-Петербурга с долей около 12% от национального рынка, что эквивалентно 530 тыс. мест размещения в более чем 11 тыс. объектах. Краснодарский край остаётся лидером по вводу новых мощностей с 35 отелями в 2025 году (порядка 2 тыс. номеров), что практически сопоставимо с вводом 2024 года (37 отелей, ~1800 номеров).

Основные показатели гостиничного рынка края (2025):

Туристический поток — противоречивая динамика:

Несмотря на рекордный ввод отелей, турпоток показывает замедление. За первые девять месяцев 2025 года Краснодарский край посетили 14,7 млн туристов, что на 14,7% ниже аналогичного периода 2024 года (17,2 млн). Однако это падение носит локализованный характер — основной урон нанесла Анапа из-за инцидента с разливом мазута в Керченском проливе в декабре 2024 года, что сократило турпоток на ~3 млн человек. В то же время полугодие 2025 показало рост на 3–5% по краю в целом; прогноз на весь год — 18,6–20 млн туристов.

Несмотря на рекордный ввод отелей, турпоток показывает замедление. За первые девять месяцев 2025 года Краснодарский край посетили 14,7 млн туристов, что на 14,7% ниже аналогичного периода 2024 года (17,2 млн). Однако это падение носит локализованный характер — основной урон нанесла Анапа из-за инцидента с разливом мазута в Керченском проливе в декабре 2024 года, что сократило турпоток на ~3 млн человек. В то же время полугодие 2025 показало рост на 3–5% по краю в целом; прогноз на весь год — 18,6–20 млн туристов.

Структура турпотока по локациям (июль 2025):

- Сочи — 59% от всех бронирований

- Геленджик — 19%

- Анапа — 13%

- Туапсе и Азовские курорты — 6% и 3%

2. Сегментация рынка отелей

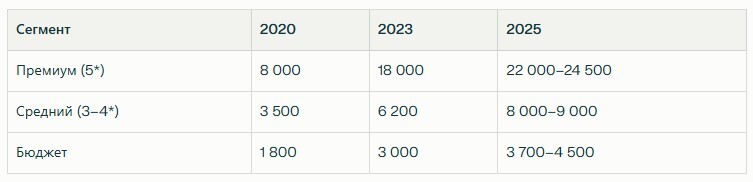

2.1. Премиальный сегмент (5*, 4* высокого уровня)

Характеристики:

- Ценовая позиция: ADR (Average Daily Rate) 15 000–30 000 руб. (Сочи центр, Адлер) и 12 000–18 000 руб. (Геленджик, Анапа)

- Загрузка: 75–85% в летний сезон (июль–август), 55–65% в межсезонье (апрель–май, сентябрь–октябрь)

- Доля в номерном фонде: ~8–10% от классифицированных объектов

Тренды и характеристики:

Премиум-сегмент остаётся высокоприбыльным, но попадает в зависимость от сезона. Эксперты отмечают двойственность ситуации: часть операторов сообщает о стабильной востребованности люксовых номеров и готовности состоятельных туристов платить за качество; другие указывают на кризис премиума, связанный с насыщением спроса и перемещением инвестиций в средний сегмент.

Ключевые проекты: курорты «Газпром Поляна», «Лучи», бутик-отели в исторических зданиях, современные апартаменты премиум-класса в Красной Поляне.

2.2. Средний сегмент (3–4 звезды)

Характеристики:

- Ценовая позиция: ADR 7 000–12 000 руб./ночь (Сочи, Геленджик), 4 000–12 000 руб. (Анапа)

- Загрузка: 60–75% в сезон, 40–55% в межсезонье

- Доля в номерном фонде: ~30–40% от всех объектов

Тренды и особенности:

Средний ценовой сегмент показывает наиболее устойчивый рост и считается наиболее привлекательным для инвесторов, поскольку обеспечивает баланс между ценой и качеством. Это направление охватывает семейный туризм, деловые поездки (MICE) и корпоративные мероприятия. Рост спроса в 2025 году составил 10–15% относительно 2024 года.

Специфика 2025: внедрение технологий (чат-боты, smart-ключи, CRM-системы), расширение спектра услуг (спа, фитнес, кофе-бары), акцент на дизайн и комфорт номеров.

2.3. Бюджетный сегмент (1–2 звезды, хостелы)

Характеристики:

- Ценовая позиция: ADR 2 000–5 000 руб./ночь (Сочи), 600–3 000 руб. (Анапа, Ейск)

- Загрузка: 40–60% годовая (нестабильная)

- Доля: ~15–20%

Проблемы:

Бюджетный сегмент испытывает максимальное давление из-за роста операционных затрат, налогового бремени и конкуренции с частным сектором. Рост цен на 30–40% за год заставляет хостелы и дешёвые гостиницы либо поднимать цены (теряя клиентов), либо снижать маржу. Однако даже бюджетные туристы ожидают приемлемого уровня качества.

3. Апарт-комплексы: лидирующий формат

3.1. Масштабы строительства

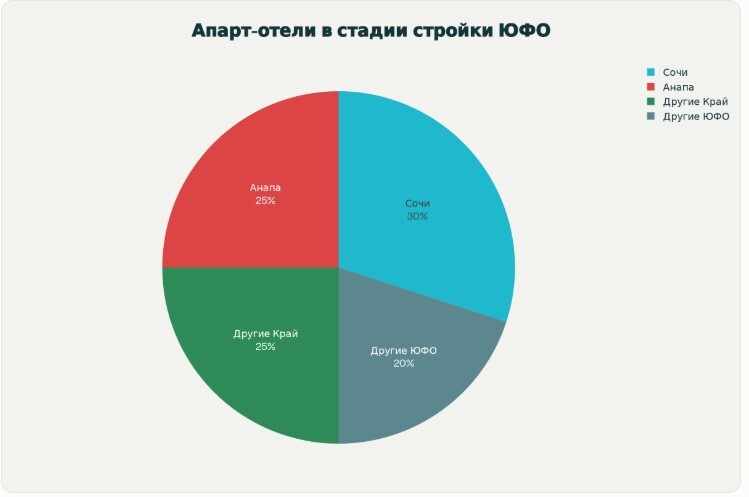

Апарт-отели стали доминирующим трендом развития рынка. Объём строительства апарт-отелей на Юге России в 2025 году превышает 1,6 млн кв. м, что в 3 раза больше, чем в 2023 году. Краснодарский край и соседние регионы сосредоточивают ~55–60% всего этого объёма:

- Сочи — 30% от объёма ЮФО

- Анапа — 25%

- Геленджик, Туапсе, горные курорты — 15%

- Остальные регионы ЮФО — 30%

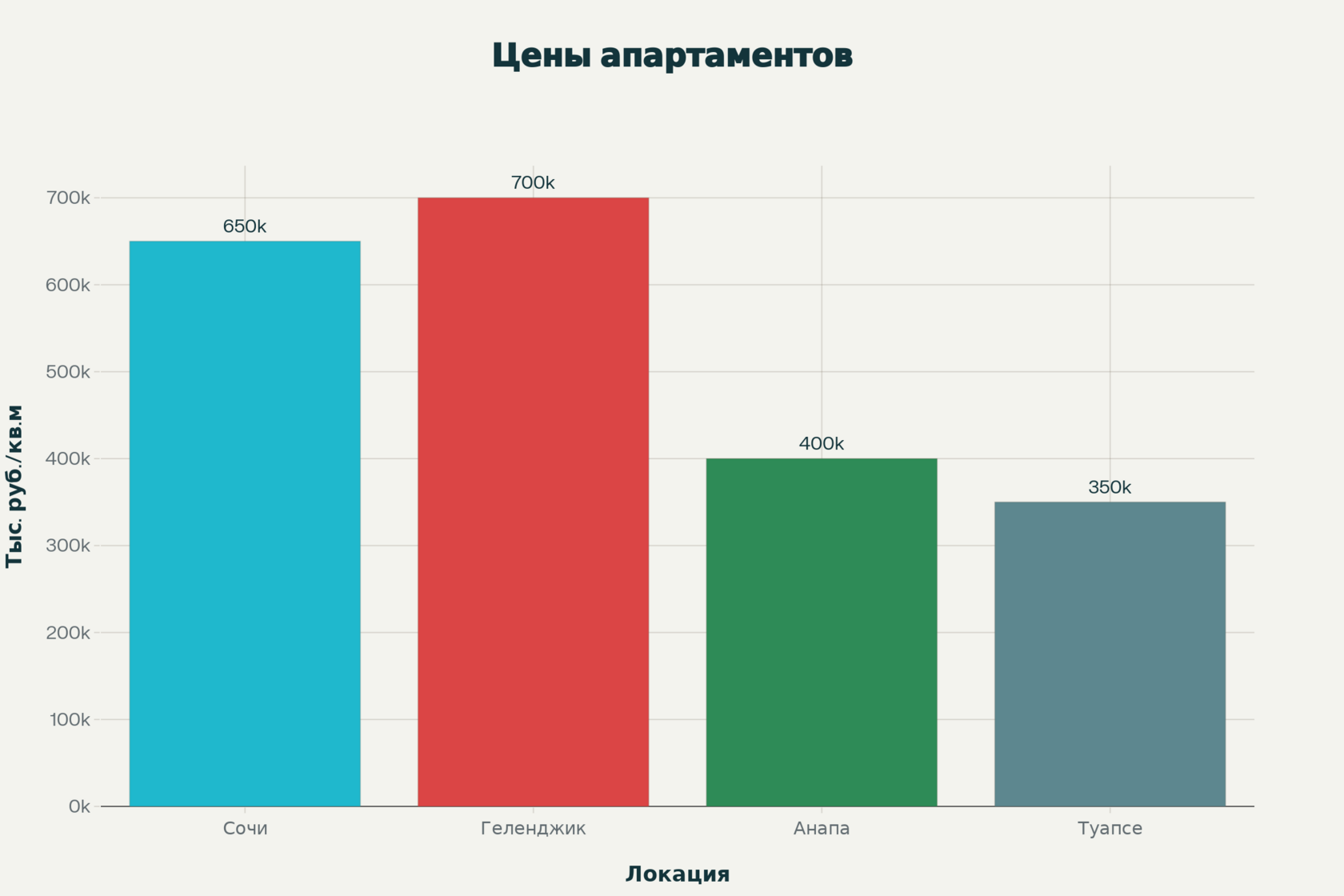

3.2. Ценовые параметры апартаментов

Пример премиум-объектов:

- Апартаменты Монтевиль (Сочи, управление Adamand Resort) — годовая доходность собственников: 1,2–2 млн руб./апартамент

- BLANC HILL (Красная Поляна) — 1,3+ млн руб./год

3.3. Формат и управление

Апарт-комплексы без прописки с доверительным управлением (сервисные апартаменты) отличаются от традиционного жилья. Ключевая особенность: управляющие компании (УК) централизованно занимаются маркетингом, бронированием, уборкой и обслуживанием, позволяя инвесторам получать доход без вмешательства в управление.

Популярные проекты 2025:

- «Морелло» (Анапа) — от 8,8 млн руб./апартамент

- «Корсаков», «Мореград» — комплексы с инфраструктурой (пляжи, спа, бассейны)

- Проекты с системой «ультра все включено» — 86 объектов по краю

4. Финансовые показатели и рентабельность

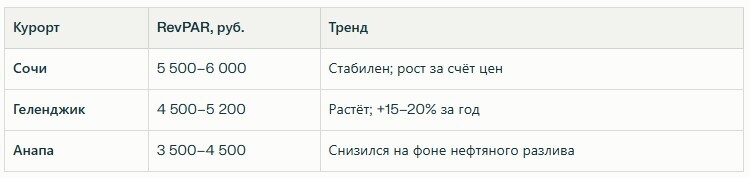

4.1. RevPAR (Revenue Per Available Room)

RevPAR — ключевой метрик, отражающий среднюю выручку на доступный номер:

4.2. Доходность апартаментов

По данным консалтинговой компании Делайновое.рф (Neomaker.ru) и управляющей компании Adamand Resort:

- Чистая доходность (после налогов и сборов): 6–8% годовых

- Период окупаемости: 10–12 лет (при стабильной загрузке 70–80%)

- Особенность: высокая ликвидность за счёт возможности быстрой продажи или сдачи в управление

Пример расчёта:

- Апартамент стоимостью 10 млн руб.

- Средняя загрузка 75%

- Средняя цена за ночь 4 000 руб.

- Годовой доход (365 × 0.75 × 4000) = 1,095 млн руб.

- После вычета 20–25% на УК, налоги, сборы: чистый доход ~800–900 тыс. руб.

- ROI = 8–9%

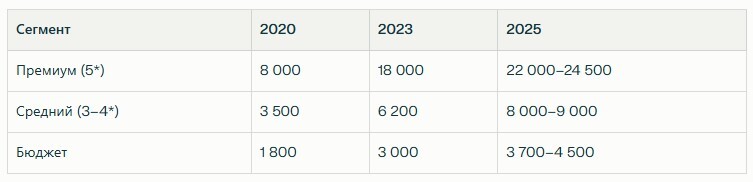

4.3. ADR (Average Daily Rate) тренды

5. Фактор сезонности и загрузки

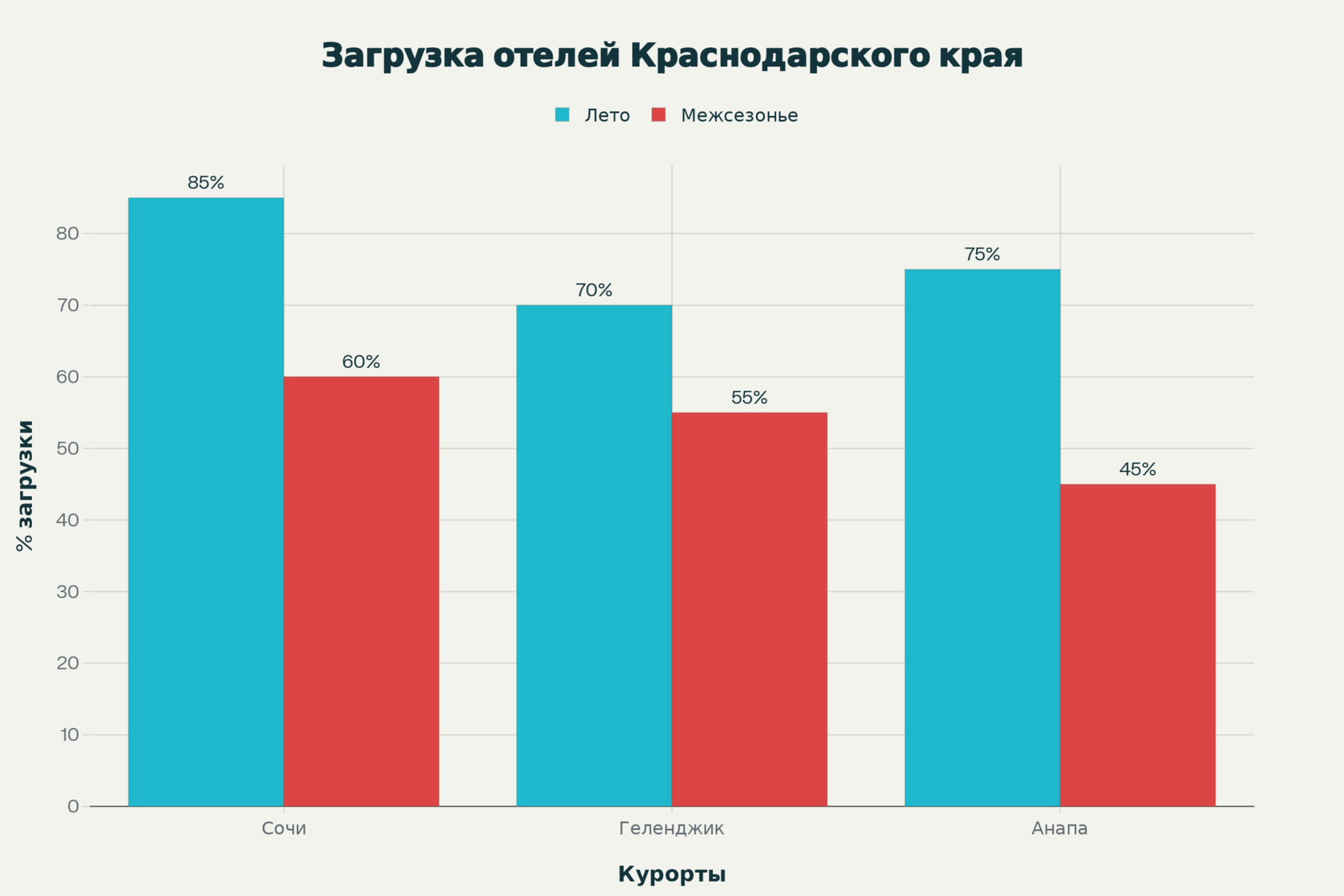

Одна из главных характеристик Краснодарского края — выраженная сезонность:

- Пик (июнь–август): загрузка 75–85%

- Межсезонье (апрель–май, сентябрь–октябрь): 45–60%

- Низкий сезон (ноябрь–март): 30–45%, кроме новогодних праздников

Эффект 2025: несмотря на добавление 2 тыс. номеров, загрузка держится на уровне 70–75% в среднем за год (против 65–70% в 2024), что указывает на рост спроса.

6. Деловой туризм (MICE) — аналитика

6.1. Состояние рынка в 2025

Деловой туризм в Краснодарском крае показывает сдержанный рост:

- Прогноз роста MICE в 2025: 5–15% (против 17% ожидаемого в начале года)

- Динамика деловых поездок: увеличение на 18% в авиатранспорте, +3% в железнодорожном

- Доля деловых путешественников в Сочи: 20–30% от общего турпотока (второе место после туристов)

Факторы замедления:

- Экономическое охлаждение в России (+5% роста ВВП вместо прогнозируемых +7%)

- Задержки рейсов из-за закрытия/открытия аэропортов

- Перераспределение MICE-потока в другие регионы (Казань, Ростов) после открытия новых аэропортов

6.2. Инфраструктура (конгрессно-выставочная)

Сочи входит в тройку лидеров России (вместе с Москвой и СПб) по способности принимать мероприятия на 500+ человек. Гостиничная база для делового туризма в Сочи включает ~900 объектов, специализированных на корпоративных клиентах, что сопоставимо с международными стандартами.

Тренд: открытие новых конференц-залов и многофункциональных пространств; рост мотивационных поездок (incentive travel) как следствие спроса на team-building после режима удалённой работы.

7. Конкурентная среда и стратегические позиции

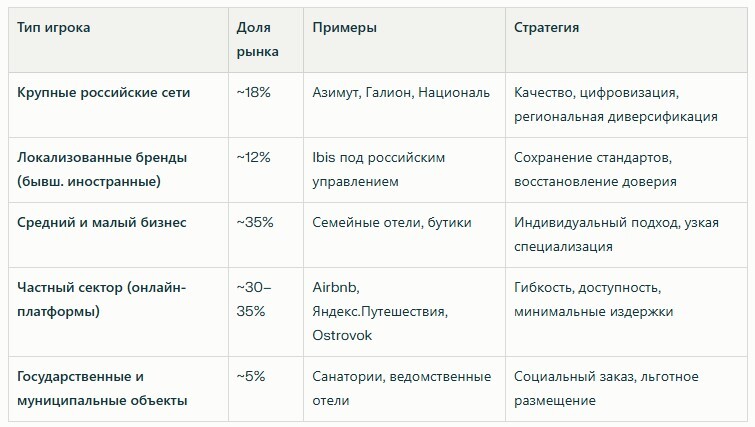

7.1. Карта игроков

7.2. Факторы конкурентного давления

- На премиум-сегмент:

- Уход международных сетей (Marriott, Hilton, Accor) привел к росту цен на 22%+

- Локализованные операторы пытаются сохранить стандарт обслуживания

- Конкуренция с элитным частным жильем

- На средний сегмент:

- Высокая фрагментация; множество игроков

- Цифровизация обслуживания — минимальный стандарт

- Дифференциация через уникальные концепции (wellness, eco, boutique)

- На бюджетный сегмент:

- Наиболее жёсткая конкуренция с частным сектором

- Растущие операционные издержки вытесняют малых операторов

- Выживают только объекты с высокой оборачиваемостью и цифровой интеграцией

8. Инвестиционные перспективы

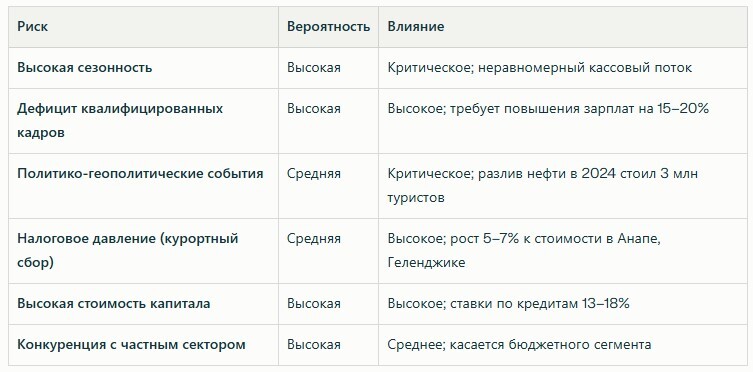

8.1. Риски

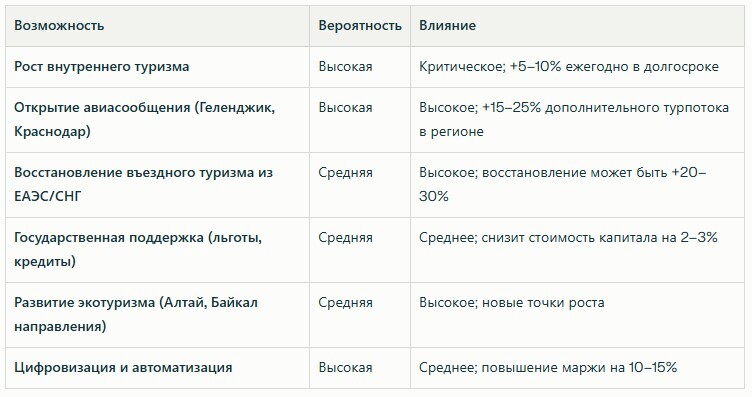

8.2. Возможности

9. Ключевые проблемы рынка (2025)

9.1. Кадровый кризис

Масштаб проблемы: дефицит ~50 тыс. квалифицированных сотрудников в Краснодарском крае.

Причины:

- Низкий престиж профессии в гостинично-ресторанной сфере

- Сезонный характер работы; текучесть кадров 40–50%

- Высокий уровень стресса и выгорания

- Заработная плата отстаёт от других отраслей (на 10–15%)

Решение: многие операторы открывают собственные школы обслуживания и программы переподготовки. Примеры: курорт «Газпром Поляна», сеть Азимут.

9.2. Логистические ограничения

- Закрытие аэропортов Краснодара (до сентября 2025) и Геленджика — серьёзно ограничивало MICE-поток

- Открытие в 2025 аэропортов Геленджика и возобновление Краснодара — ожидается перелив деловых туристов

- Железнодорожное сообщение остаётся узким местом в низкий сезон

9.3. Фискальное давление

- Курортный сбор (Анапа, Геленджик): +5–7% к стоимости проживания

- Налоговая нагрузка в Ростовской области создала дополнительный прессинг на бюджетный сегмент

- Коммунальные и операционные расходы растут на 25–30% в год из-за инфляции

10. Прогноз развития (2025–2030)

10.1. Базовый сценарий (вероятность 60%)

Основные драйверы роста:

- Капитализация внутреннего туризма (+5–7% ежегодно)

- Расширение региональной диверсификации (Геленджик, Туапсе получат импульс)

- Внедрение технологий (+10–15% эффективности операций)

- Восстановление ЕАЭС-туризма (+2–3% в структуре спроса)

10.2. Оптимистичный сценарий (вероятность 20%)

- Ускорение открытия авиасообщения и восстановления международного спроса

- Ежегодный рост турпотока +10–12%

- Номерной фонд достигнет 1,2 млн к 2030

- RevPAR к 2030 превысит 11 000 руб.

10.3. Пессимистичный сценарий (вероятность 20%)

- Экономическое замедление (ВВП +1–2%)

- Турпоток останется на уровне 16–18 млн

- Номерной фонд вырастет до 950 тыс.

- RevPAR стагнирует на уровне 6 500–7 500 руб.

11. Рекомендации для инвесторов

11.1. Стратегические направления

- Средний сегмент (3–4 звёзды) — оптимальный выбор

- Баланс между доходностью (7–9%) и рисками

- Высокий спрос от семей и корпоративных клиентов

- Возможность локализации в любом курорте

- Апарт-комплексы сервисные (без прописки)

- Высокая ликвидность активов

- Возможность быстрого выхода (5–7 лет)

- Уходит выше, чем на традиционных отелях (на 1–2% за счёт оборачиваемости)

- Niche-формат (бутик-отели, eco-resorts)

- Дифференциация от основной конкуренции

- Внимание инвесторов к sustainability

- Более стабильная загрузка за счёт лояльности

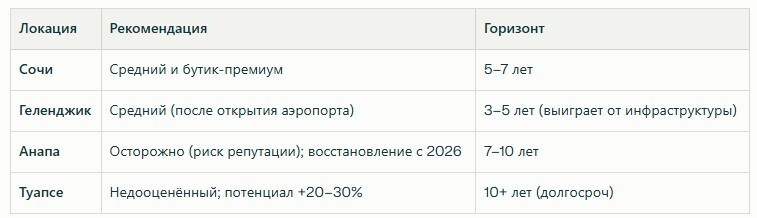

11.2. Дифференцированные подходы по локациям

11.3. Критические факторы успеха

- Управление: профессиональная УК с track record в регионе

- Расположение: первая линия или прямой доступ к пляжу (+15–20% к цене)

- Инфраструктура: парковка, спа, конференц-залы (увеличивают RevPAR на 10–15%)

- Цифровизация: собственный сайт с PMS, интеграция с Booking и Яндекс

- Уникальное предложение: фокус на wellness, MICE, family-friendly или eco

12. Заключение

Рынок прибрежных отелей и апарт-комплексов Краснодарского края в 2025 году находится в фазе зрелого роста с устойчивыми, но умеренными темпами развития. Регион остаётся привлекательным инвестиционным направлением благодаря:

- Стабильному спросу от внутреннего туризма (+3–7% ежегодно)

- Рекордному вводу мощностей (35+ отелей, 1,6 млн кв. м апартаментов)

- Диверсификации направлений (Сочи, Геленджик, Анапа, горные курорты)

- Цифровизации операций и повышению качества сервиса

Основные вызовы:

- Выраженная сезонность (требует гибкого управления затратами)

- Кадровый дефицит (требует инвестиций в HR)

- Политико-геополитические риски (требует диверсификации направлений)

- Налоговое давление (требует оптимизации структуры)

Инвесторам рекомендуется:

- Ориентироваться на средний сегмент и апарт-комплексы как оптимальные по риск-доходность

- Выбирать проверенных операторов с опытом в регионе

- Планировать долгосрочный горизонт (7–10 лет) для достижения целевого ROI (7–9%)

- Диверсифицировать по локациям и форматам

Регион будет развиваться стабильно, но без взрывного роста. Успех будет зависеть от качества выполнения, управления и чуткости к изменяющимся запросам туристов.

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

- Маркетинговые исследования

- Best Use анализ

- Финансовое моделирование

- Концепции коммерции и общественных пространств

- Концепции и квартирография ЖК и коттеджных поселков

- КОТ (комплексное освоение территории)

- Консалтинг по управлению активами

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва