Рынок складской недвижимости, долгое время живущий под девизом «складов нет, бери что дают», входит в фазу отрезвления. 2025 год фиксирует тектонический сдвиг: эпоха дефицита сменяется классическим кризисом перепроизводства.

Аналитики Neomaker, опираясь на свежие данные рынка и собственные расчеты, предупреждают: стратегии, работавшие вчера, в 2026 году приведут к банкротству.

Почему рынок штормит? Цифры:

Мы наблюдаем взрывной рост вакансии. С исторических минимумов (0,7% в начале года) мы идем к прогнозным 7–10% к Q1 2026. Это рост вакантных площадей почти в 18 раз на фоне рекордного ввода (~7,6 млн кв. м).

Более того, до 30% этой «свободы» - это субаренда от маркетплейсов, которые начали агрессивно сбрасывать балласт.

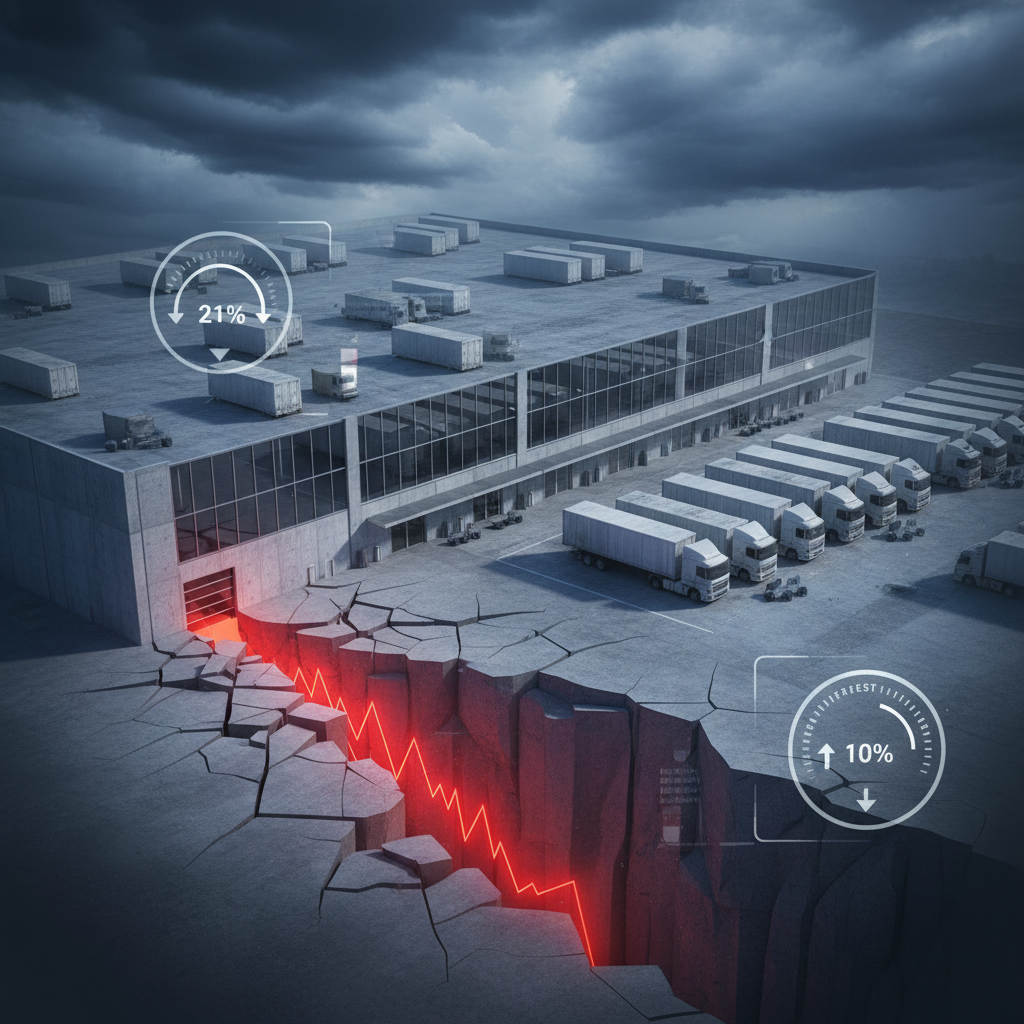

Финансовые «ножницы»: математика больше не сходится

Ключевая проблема рынка — разрыв между стоимостью денег и доходностью актива.

Это классический negative carry. Каждый рубль долга сейчас сжигает собственный капитал девелопера. Проекты, которые технически уже нарушают ковенанты (DSCR < 1,0), живут только благодаря тактике банков «extend and pretend» (продлевай и притворяйся), но количество таких «зомби-проектов» растет. Инвестиционный спрос обнулен: зачем покупать актив с доходностью 10%, если депозит дает 20% без риска?

Синдром «Зеленого арбуза» и операционный тупик

Рынок наводнен объектами класса А, которые красивы только снаружи («корка»), но некачественные внутри. Трещины в полах, проблемы с кровлей, отсутствие запчастей для китайской автоматики и фиктивные мощности энергосетей - новая реальность. Due diligence технического состояния сегодня становится важнее юридической проверки.

Добавьте к этому кадровый голод (вакансия по людям страшнее вакансии по метрам) и миф о быстрой окупаемости роботизации (при текущих ставках она улетела за 10+ лет), и мы получаем идеальный шторм.

Стратегия выживания от Neomaker

В 2026 году победит не тот, у кого больше метров, а тот, у кого качественнее концепция и точнее финансовая модель.

Рынок не умер, он повзрослел. Эпоха «легких денег» на складах ушла. Пришло время профессионального девелопмента, глубоких исследований и математически выверенных концепций.

Исходные данные:

📈 Цифры шока:

▪️ Вакансия взлетела с 0,7% (начало года) до прогнозных 7–10% к Q1 2026 — рост почти в 18 раз

▪️ Рекордный ввод по РФ: ~7,6 млн кв. м (на 71% больше, чем в 2024)

▪️ Ставки аренды: витрина держит 12 000 ₽, реальные сделки — 9 500–10 000 ₽/кв. м (triple net)

До 30% вакансии — это субаренда от маркетплейсов, сбрасывающих балласт.

💸 Математика смерти: ставка ЦБ 21% vs доходность 10%

Девелоперы строят на деньги под 23–25% (КС + маржа), чтобы получить актив, приносящий 9–10% годовых. Это отрицательный carry — каждый рубль долга сжигает капитал.

Margin Call по-русски:

Многие проекты технически нарушают ковенанты (DSCR < 1,0). Банки не банкротят их, выбирая стратегию «extend and pretend», но таких зомби-проектов всё больше.

Инвест-тупик:

Зачем покупать склад за 10% доходности, если депозит даёт 20% без рисков? Инвестиционный спрос обнулился.

🍉 Зелёный арбуз: красивая корка, гнилая начинка

Снаружи — класс А, рекордный ввод. Внутри — системные проблемы эксплуатации:

▪️ Класс А «минус»: трещины в полах, протечки кровли через полгода

▪️ Китайский тупик: доклевеллеры и автоматика ломаются, запчастей и сервиса нет

▪️ Пожарный нигилизм: системы отключены «чтобы не залить товар»

▪️ Энергоголод: заявленные мегаватты — фикция, объекты сидят на дизелях

Due diligence технического состояния важнее юридического.

🚛 Людей нет, фур нет: операционный кризис

Площади есть, но эксплуатировать их всё сложнее:

▪️ Вахтовый шантаж: текучка 80–100%, люди уходят за +500 ₽

▪️ Миграционные риски: один рейд — простой на неделю

▪️ Водительский дефицит: некому возить товар, склады превращаются в «кладбища стока»

▪️ Роботизация — миф: окупаемость улетела за 10+ лет при текущих ставках

Главный риск 2026 — не вакансия по метрам, а вакансия по людям.

🎯 Стратегия выживания–2026

▪️ Никакого спекулятивного девелопмента — только BTS с якорем

▪️ Чистка портфеля: продавать неликвид сейчас с дисконтом, не тянуть в минус

▪️ Географический сдвиг: регионы (Сибирь, ДВ) — единственный источник маржи

▪️ Cash is King: покупать distressed assets смогут только те, у кого нет долговой нагрузки

🔍 Вывод: 2026 — не про рост, а про выживание. Победит не тот, у кого больше метров, а тот, у кого ниже долг и выше управляемость кэшем.

По источникам: Bright Rich/Corefac (11'2025), NF Group (11'2025), IBC Real Estate (11'2025), Nikoliers (11'2025), CMWP (05'2025), Freedome Realty (05'2025), Ricci (03'2025), Коммерсантъ (11'2025), РБК (11'2025), Retail ru (11'2025), собственные расчёты

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

Сайт: www.neomaker.ru

Телефон: +7 (922) 110-01-01

Email: 79221100101@yandex.ru

Локации: Екатеринбург, Москва

Аналитики Neomaker, опираясь на свежие данные рынка и собственные расчеты, предупреждают: стратегии, работавшие вчера, в 2026 году приведут к банкротству.

Почему рынок штормит? Цифры:

Мы наблюдаем взрывной рост вакансии. С исторических минимумов (0,7% в начале года) мы идем к прогнозным 7–10% к Q1 2026. Это рост вакантных площадей почти в 18 раз на фоне рекордного ввода (~7,6 млн кв. м).

Более того, до 30% этой «свободы» - это субаренда от маркетплейсов, которые начали агрессивно сбрасывать балласт.

Финансовые «ножницы»: математика больше не сходится

Ключевая проблема рынка — разрыв между стоимостью денег и доходностью актива.

- Ставка ЦБ: 21% (кредиты девелоперам под 23–25%).

- Доходность склада: 9–10% годовых.

Это классический negative carry. Каждый рубль долга сейчас сжигает собственный капитал девелопера. Проекты, которые технически уже нарушают ковенанты (DSCR < 1,0), живут только благодаря тактике банков «extend and pretend» (продлевай и притворяйся), но количество таких «зомби-проектов» растет. Инвестиционный спрос обнулен: зачем покупать актив с доходностью 10%, если депозит дает 20% без риска?

Синдром «Зеленого арбуза» и операционный тупик

Рынок наводнен объектами класса А, которые красивы только снаружи («корка»), но некачественные внутри. Трещины в полах, проблемы с кровлей, отсутствие запчастей для китайской автоматики и фиктивные мощности энергосетей - новая реальность. Due diligence технического состояния сегодня становится важнее юридической проверки.

Добавьте к этому кадровый голод (вакансия по людям страшнее вакансии по метрам) и миф о быстрой окупаемости роботизации (при текущих ставках она улетела за 10+ лет), и мы получаем идеальный шторм.

Стратегия выживания от Neomaker

В 2026 году победит не тот, у кого больше метров, а тот, у кого качественнее концепция и точнее финансовая модель.

- Отказ от спекуляций. Строительство «в рынок» без якоря — это суицид. Только BTS (Build-to-Suit) с жесткими контрактами.

- Best Use анализ. Прежде чем входить в проект, необходимо сценарное моделирование. Возможно, ваш участок эффективнее работает в другом формате или сегменте.

- Региональный вектор. Маржа смещается в регионы (Сибирь, Дальний Восток), где дефицит качественных площадей все еще сохраняется, а ставки позволяют обслуживать долг.

- Работа с активами. Время чистить портфель, продавая неликвид, и готовить кэш для покупки дистресс-активов у тех, кто не переживет высокую ставку.

Рынок не умер, он повзрослел. Эпоха «легких денег» на складах ушла. Пришло время профессионального девелопмента, глубоких исследований и математически выверенных концепций.

Исходные данные:

📈 Цифры шока:

▪️ Вакансия взлетела с 0,7% (начало года) до прогнозных 7–10% к Q1 2026 — рост почти в 18 раз

▪️ Рекордный ввод по РФ: ~7,6 млн кв. м (на 71% больше, чем в 2024)

▪️ Ставки аренды: витрина держит 12 000 ₽, реальные сделки — 9 500–10 000 ₽/кв. м (triple net)

До 30% вакансии — это субаренда от маркетплейсов, сбрасывающих балласт.

💸 Математика смерти: ставка ЦБ 21% vs доходность 10%

Девелоперы строят на деньги под 23–25% (КС + маржа), чтобы получить актив, приносящий 9–10% годовых. Это отрицательный carry — каждый рубль долга сжигает капитал.

Margin Call по-русски:

Многие проекты технически нарушают ковенанты (DSCR < 1,0). Банки не банкротят их, выбирая стратегию «extend and pretend», но таких зомби-проектов всё больше.

Инвест-тупик:

Зачем покупать склад за 10% доходности, если депозит даёт 20% без рисков? Инвестиционный спрос обнулился.

🍉 Зелёный арбуз: красивая корка, гнилая начинка

Снаружи — класс А, рекордный ввод. Внутри — системные проблемы эксплуатации:

▪️ Класс А «минус»: трещины в полах, протечки кровли через полгода

▪️ Китайский тупик: доклевеллеры и автоматика ломаются, запчастей и сервиса нет

▪️ Пожарный нигилизм: системы отключены «чтобы не залить товар»

▪️ Энергоголод: заявленные мегаватты — фикция, объекты сидят на дизелях

Due diligence технического состояния важнее юридического.

🚛 Людей нет, фур нет: операционный кризис

Площади есть, но эксплуатировать их всё сложнее:

▪️ Вахтовый шантаж: текучка 80–100%, люди уходят за +500 ₽

▪️ Миграционные риски: один рейд — простой на неделю

▪️ Водительский дефицит: некому возить товар, склады превращаются в «кладбища стока»

▪️ Роботизация — миф: окупаемость улетела за 10+ лет при текущих ставках

Главный риск 2026 — не вакансия по метрам, а вакансия по людям.

🎯 Стратегия выживания–2026

▪️ Никакого спекулятивного девелопмента — только BTS с якорем

▪️ Чистка портфеля: продавать неликвид сейчас с дисконтом, не тянуть в минус

▪️ Географический сдвиг: регионы (Сибирь, ДВ) — единственный источник маржи

▪️ Cash is King: покупать distressed assets смогут только те, у кого нет долговой нагрузки

🔍 Вывод: 2026 — не про рост, а про выживание. Победит не тот, у кого больше метров, а тот, у кого ниже долг и выше управляемость кэшем.

По источникам: Bright Rich/Corefac (11'2025), NF Group (11'2025), IBC Real Estate (11'2025), Nikoliers (11'2025), CMWP (05'2025), Freedome Realty (05'2025), Ricci (03'2025), Коммерсантъ (11'2025), РБК (11'2025), Retail ru (11'2025), собственные расчёты

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

- Маркетинговые исследования

- Best Use анализ

- Финансовое моделирование

- Концепции коммерции и общественных пространств

- Концепции и квартирография ЖК и коттеджных поселков

- КОТ (комплексное освоение территории)

- Консалтинг по управлению активами

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

Сайт: www.neomaker.ru

Телефон: +7 (922) 110-01-01

Email: 79221100101@yandex.ru

Локации: Екатеринбург, Москва