Рынок складской недвижимости России в 2025 году переживает дисбаланс: спрос резко сократился до 2,3 млн кв. м за 9 месяцев (–41% к 2024 году), в то время как ввод новых площадей достиг рекордных 7,8 млн кв. м за год. Это создает риски роста вакантности, но открывает возможности в light industrial и BTS-проектах, особенно в регионах.

Объем рынка и динамика спроса

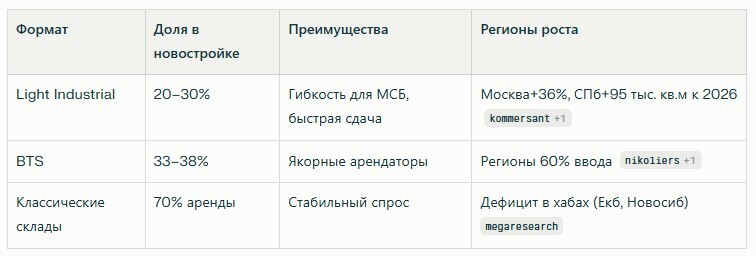

Спрос на складские площади по России за 9 месяцев 2025 года составил 2,3 млн кв. м, что на 41% ниже 2024 года и на 45% ниже 2023 года — минимум за ряд лет. В Москве и области поглощение достигло 792 тыс. кв. м (–63% за полугодие), с максимальным падением у e-commerce (Wildberries, Ozon) и ритейлеров (X5, Magnit) — более –50%.

Поглощение без light industrial — 1,93 млн кв. м (–55% к 2024, по NF Group), по Nikoliers общее падение –41%, но рост к 2022 году был +52% (Nikoliers) и +25% (NF Group). Новый ввод опережает спрос, что типично для замедляющегося рынка: ввод — это построенные площади, поглощение — реально занятые под новые контракты.

Предложение и ввод площадей

Рекордный ввод за год — 7,8 млн кв. м (x1,7 к 2024), за полугодие — 2,7 млн кв. м (+22%). Структура: Москва — 2,7 млн кв. м (x2,2 к 2024), СПб — 856 тыс. кв. м (+17%), регионы — 3,7 млн кв. м (60% — центры WB, Ozon, X5).

Build-to-suit (BTS) занимает 33–38% нового строительства, с примерами в Южных воротах (Подмосковье), Внуково, Домодедово, СПб-кластерах, Новосибирском и Екатеринбургском логопарках. Регионы лидируют по вводу, отражая децентрализацию логистики.

География и структура спроса

Крупные арендаторы — маркетплейсы и сети, но с консолидацией: отказ от новых арен, объединение складов. Вакантность растет: СПб — 207 тыс. кв. м (3,4%), Москва — прогноз до 3,5%, средняя по РФ — 2–2,5%, регионы в дефиците.

BTS-договоры сократились вдвое от пиков 2022 года, спрос в СПб — 209 тыс. кв. м за 9 месяцев (производство — 41%). Ритейл — 56%, онлайн-ритейл — 32%, логистика — 7% сделок.

Арендные ставки и экономика

Ставки выросли на 4–7% по РФ, прогноз к концу года — 12 200–12 900 руб./кв. м/год. Москва (МКАД) — 18–20 тыс., Подмосковье — 14–15 тыс., Татарстан — 10,5–11,5 тыс.

Кредиты — 14–20% годовых, 80% проектов замораживаются из-за отсутствия фондирования; девелоперы используют свои средства. Высокие ставки ограничивают арендаторов, удорожая фулфилмент и логистику (+10–15% к 2024).

Вакантность и стратегии игроков

Средняя вакантность — 2% по РФ (Москва — 3%), с ростом из-за ввода. Арендаторы консолидируют мощности, застройщики фокусируются на BTS (33% ввода, требуют якорей как WB, Ozon).

Логистические расходы +10–15%, пик в 3–4 кв. 2025. В СПб вакантность — максимум за 5,5 лет (3,4%).

Новые форматы и тенденции

Light industrial (малогабаритные склады у городов) — до 20–30% новостроя в Москве/СПб, ввод до 500 тыс. кв. м. Спрос от МСБ, e-com, производства; мультиформат (склад+офис+шоурум), сдача за 1–3 месяца.

Рекордный ввод LI — +400–500 тыс. кв. м в 2025, рост на 36%. В регионах — 17% LI-складов, толчок от импортозамещения и кластеров.

Рекордный ввод LI — +400–500 тыс. кв. м в 2025, рост на 36%. В регионах — 17% LI-складов, толчок от импортозамещения и кластеров.

Качественные факторы и риски

Экономика замедляется: ВВП +2,3% в 2025 (ниже 4,8–5% ранее), розница +2,1% за 9 месяцев (44,6 трлн руб., вдвое ниже 2024). E-com олигополия (WB, Ozon, Яндекс — 70%, HHI>0,22).

Кредиты — барьер (14–20%, залоги), логистика +12% в Москве. Прогноз: спрос 3 млн кв. м в 2025 (+3,8–4 млн в 2026), но перегрев от ввода.

Рекомендации от Neomaker

Для девелоперов: фокус на BTS и LI в регионах (Екатеринбург, Новосибирск), Best Use анализ для КОТ с коммерческой инфраструктурой. Аудит рисков: консолидация e-com снижает спекулятивный спрос, но регионы в дефиците — шанс на ROI +20–40%.

Исходные данные:

1️⃣ Объем рынка и динамика спроса 📉

❯ Спрос за 9 месяцев — 2,3 млн кв. м (–41% к 2024, –45% к 2023); самый минимум по ряду лет

❯ Поглощение (реально занятые площади, сделки аренды/купли)

→ Москва и область: 792 тыс. кв. м (–63% за полугодие, максимум падения в e-commerce и федеральных ритейлерах: снижение объема аренды у Wildberries, Ozon, X5, Magnit более –50% по сравнению с 2024)

→ Россия (без light industrial): 1,93 млн кв. м (NF Group), –55% к 2024, –60% к 2023

→ Nikoliers: общее падение –41%

❯ Рост к 2022

→ +52% (Nikoliers)

→ +25% (NF Group)

❯ Поглощение — это количество реально сданных или купленных площадей под новые и дополнительно расширенные контракты

❯ Новый ввод — это суммарная площадь складов, введённых в эксплуатацию за период (реально построенные новые помещения, используется для роста общего предложения); ввод всегда превышает или опережает поглощение на растущем рынке, а при замедлении — не востребован полностью

2️⃣ Предложение и ввод новых площадей 🚧

❯ Рекорд по новому вводу: 7,8 млн кв. м (x1,7 к 2024); за первое полугодие — 2,7 млн кв. м (+22%)

❯ Структура нового строительства

→ Москва: 2,7 млн кв. м (x2,2 к 2024)

→ Санкт-Петербург: 856 тыс. кв. м (+17%)

→ Регионы: 3,7 млн кв. м

❯ Build-to-suit (под заказчика): около 33%

❯ Примеры логистических кластеров

→ Южные ворота, подмосковные Внуково и Домодедово, Северо-Западные индустриальные зоны Питера, Новосибирский логопарк, Екатеринбургский индустриальный кластер

3️⃣ География и структура спроса 📦

❯ Крупные арендаторы — маркетплейсы, федеральные сети

❯ Вакантность (доля свободных площадей)

→ Санкт-Петербург: 62 → 207 тыс. кв. м, доля — 3,4%

→ Москва прогноз — до 3,5%

→ Регионы — сохраняется дефицит

❯ Консолидация: отказ от новых крупных арен, переход к объединению существующих складов, оптимизация логистики

❯ В built-to-suit сокращение количества новых договоров почти вдвое от пиков 2022

4️⃣ Арендные ставки и экономика 💸

❯ Рост ставок на 4–7% по РФ

❯ Прогноз к концу года: 12 200–12 900 руб./кв. м

❯ Москва (МКАД): 18–20 тыс. руб./кв. м, Подмосковье: 14–15 тыс., Татарстан: 10,5–11,5 тыс.

❯ Кредиты (стоимость и доступность):

→ Ставки корпоративного кредитования 14–20% годовых (банки, специализированные продукты)

→ 80% новых проектов замораживаются из-за отсутствия выгодных инструментов фондирования

→ Сроки согласований увеличиваются, девелоперы используют собственные средства вместо привлечения банковских ресурсов

❯ Высокие ставки ограничивают приток новых арендаторов, удорожают фулфилмент, перевозку, хранение

5️⃣ Вакантность, стратегия арендаторов и застройщиков 🔄

❯ Средняя вакансия — 2% по РФ, Москва — 3%

❯ Консолидация мощностей, уменьшение числа индивидуальных складов

❯ Build-to-suit

→ 33% нового предложения

→ Якорные арендаторы требуются для запуска (например, Wildberries, Ozon, X5)

→ Без согласованных контрактов проекты приостанавливаются

❯ Рост логистических расходов

→ Оценки прироста затрат на логистику: +10–15% к 2024, максимальные расценки — 3–4 квартал 2025 года

6️⃣ Новые форматы и рыночные тенденции 🔬

❯ Light industrial (малогабаритные современные склады близко к городам)

❯ Спрос среди малого и среднего бизнеса, e-commerce, производственных компаний

→ Не менее 20% новостроя на рынках Москвы и Петербурга

→ Ввод объектов таких типов — до 500 тыс. кв. м в ряде индустриальных зон

→ Мультифункциональные помещения становятся стандартом — ускоренная сдача (1–3 месяца после окончания строительства)

7️⃣ Качественные факторы и риски ⚠️

❯ Экономическое замедление

→ Ожидаемый рост ВВП к 2025: 2,3%, что ниже среднегодовой динамики (4,8–5% в 2018–2022)

❯ Падение розничного товарооборота

→ Январь–сентябрь 2025 — 44,6 трлн руб. (+2,1% к прошлому году, против 7,2% в 2024)

→ Годовой темп роста за 2025–2030: 5,6% (вдвое ниже темпа 2019–2024: 10,5%)

❯ Консолидация e-commerce (индекс концентрации — HHI):

→ Крупнейшие игроки (Ozon, Wildberries, Яндекс.Маркет) формируют более 70% рынка, HHI в сегменте B2C превышает 0,22, формируя олигополию

❯ Кредиты:

→ Видимые ставки — 14–20% годовых, отсутствие доступа к длинному фондированию

→ Проблема — не только дороговизна, но и требования к залогу/документам, политика банков

❯ Рост расходов на логистику

→ Совокупно — +10–15% к 2024, максимальное ускорение расходов в сегменте городских перевозок и хранения (+12% по Москве)

По источникам: Ведомости (10'25), Коммерсантъ (07'25), Nikoliers (07'25), NF Group (08'25), Forbes (02'25), logistics (07'25), DP (10'25), TASS (08'25), tatar-inform (07'25), AdIndex (10'25), shoppers media (07'25), Fomag (10'25), Ricci (1Q'25)

❯ Спрос за 9 месяцев — 2,3 млн кв. м (–41% к 2024, –45% к 2023); самый минимум по ряду лет

❯ Поглощение (реально занятые площади, сделки аренды/купли)

→ Москва и область: 792 тыс. кв. м (–63% за полугодие, максимум падения в e-commerce и федеральных ритейлерах: снижение объема аренды у Wildberries, Ozon, X5, Magnit более –50% по сравнению с 2024)

→ Россия (без light industrial): 1,93 млн кв. м (NF Group), –55% к 2024, –60% к 2023

→ Nikoliers: общее падение –41%

❯ Рост к 2022

→ +52% (Nikoliers)

→ +25% (NF Group)

❯ Поглощение — это количество реально сданных или купленных площадей под новые и дополнительно расширенные контракты

❯ Новый ввод — это суммарная площадь складов, введённых в эксплуатацию за период (реально построенные новые помещения, используется для роста общего предложения); ввод всегда превышает или опережает поглощение на растущем рынке, а при замедлении — не востребован полностью

2️⃣ Предложение и ввод новых площадей 🚧

❯ Рекорд по новому вводу: 7,8 млн кв. м (x1,7 к 2024); за первое полугодие — 2,7 млн кв. м (+22%)

❯ Структура нового строительства

→ Москва: 2,7 млн кв. м (x2,2 к 2024)

→ Санкт-Петербург: 856 тыс. кв. м (+17%)

→ Регионы: 3,7 млн кв. м

❯ Build-to-suit (под заказчика): около 33%

❯ Примеры логистических кластеров

→ Южные ворота, подмосковные Внуково и Домодедово, Северо-Западные индустриальные зоны Питера, Новосибирский логопарк, Екатеринбургский индустриальный кластер

3️⃣ География и структура спроса 📦

❯ Крупные арендаторы — маркетплейсы, федеральные сети

❯ Вакантность (доля свободных площадей)

→ Санкт-Петербург: 62 → 207 тыс. кв. м, доля — 3,4%

→ Москва прогноз — до 3,5%

→ Регионы — сохраняется дефицит

❯ Консолидация: отказ от новых крупных арен, переход к объединению существующих складов, оптимизация логистики

❯ В built-to-suit сокращение количества новых договоров почти вдвое от пиков 2022

4️⃣ Арендные ставки и экономика 💸

❯ Рост ставок на 4–7% по РФ

❯ Прогноз к концу года: 12 200–12 900 руб./кв. м

❯ Москва (МКАД): 18–20 тыс. руб./кв. м, Подмосковье: 14–15 тыс., Татарстан: 10,5–11,5 тыс.

❯ Кредиты (стоимость и доступность):

→ Ставки корпоративного кредитования 14–20% годовых (банки, специализированные продукты)

→ 80% новых проектов замораживаются из-за отсутствия выгодных инструментов фондирования

→ Сроки согласований увеличиваются, девелоперы используют собственные средства вместо привлечения банковских ресурсов

❯ Высокие ставки ограничивают приток новых арендаторов, удорожают фулфилмент, перевозку, хранение

5️⃣ Вакантность, стратегия арендаторов и застройщиков 🔄

❯ Средняя вакансия — 2% по РФ, Москва — 3%

❯ Консолидация мощностей, уменьшение числа индивидуальных складов

❯ Build-to-suit

→ 33% нового предложения

→ Якорные арендаторы требуются для запуска (например, Wildberries, Ozon, X5)

→ Без согласованных контрактов проекты приостанавливаются

❯ Рост логистических расходов

→ Оценки прироста затрат на логистику: +10–15% к 2024, максимальные расценки — 3–4 квартал 2025 года

6️⃣ Новые форматы и рыночные тенденции 🔬

❯ Light industrial (малогабаритные современные склады близко к городам)

❯ Спрос среди малого и среднего бизнеса, e-commerce, производственных компаний

→ Не менее 20% новостроя на рынках Москвы и Петербурга

→ Ввод объектов таких типов — до 500 тыс. кв. м в ряде индустриальных зон

→ Мультифункциональные помещения становятся стандартом — ускоренная сдача (1–3 месяца после окончания строительства)

7️⃣ Качественные факторы и риски ⚠️

❯ Экономическое замедление

→ Ожидаемый рост ВВП к 2025: 2,3%, что ниже среднегодовой динамики (4,8–5% в 2018–2022)

❯ Падение розничного товарооборота

→ Январь–сентябрь 2025 — 44,6 трлн руб. (+2,1% к прошлому году, против 7,2% в 2024)

→ Годовой темп роста за 2025–2030: 5,6% (вдвое ниже темпа 2019–2024: 10,5%)

❯ Консолидация e-commerce (индекс концентрации — HHI):

→ Крупнейшие игроки (Ozon, Wildberries, Яндекс.Маркет) формируют более 70% рынка, HHI в сегменте B2C превышает 0,22, формируя олигополию

❯ Кредиты:

→ Видимые ставки — 14–20% годовых, отсутствие доступа к длинному фондированию

→ Проблема — не только дороговизна, но и требования к залогу/документам, политика банков

❯ Рост расходов на логистику

→ Совокупно — +10–15% к 2024, максимальное ускорение расходов в сегменте городских перевозок и хранения (+12% по Москве)

По источникам: Ведомости (10'25), Коммерсантъ (07'25), Nikoliers (07'25), NF Group (08'25), Forbes (02'25), logistics (07'25), DP (10'25), TASS (08'25), tatar-inform (07'25), AdIndex (10'25), shoppers media (07'25), Fomag (10'25), Ricci (1Q'25)

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

- Маркетинговые исследования

- Best Use анализ

- Финансовое моделирование

- Концепции коммерции и общественных пространств

- Концепции и квартирография ЖК и коттеджных поселков

- КОТ (комплексное освоение территории)

- Консалтинг по управлению активами

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва